Кредитный договор с банком: условия заключения и расторжения + образец

В статье мы рассмотрим, на каких условиях проходит подписание и расторжение кредитного договора с банком. разберемся, в чем заключается суть договора и где можно найти его образец. Из статьи вы узнаете, в какой части договора отражаются срок, сумма и проценты по кредиту, а также какие обязательства несет заемщик в связи с возникшей задолженностью.

- Для чего нужен кредитный договор с банком

- Условия кредитного договора

- Существенные условия

- Общие и индивидуальные условия

- Образец кредитного договора

- Образец кредитного договора в Сбербанке

- Кредитный договор в ВТБ

- Договор кредитной линии

- Заключение кредитного договора

- Изменение кредитного договора

- Расторжение кредитного договора

- Что делать, если вы потеряли кредитный договор?

Для чего нужен кредитный договор с банком

Кредитный договор является документом, в котором отражены обязанности банка и его клиента выполнять некоторые действия. Соглашение составляется только в письменной форме, в противном случае оно является недействительным.

Кредитный договор является документом, в котором отражены обязанности банка и его клиента выполнять некоторые действия. Соглашение составляется только в письменной форме, в противном случае оно является недействительным.

В договоре прописываются все условия и особенности выдачи кредитных средств, а также реальная процентная ставка, в соответствии с которой выплачивается кредит. Простыми словами, наличие договора официально подтверждает, что между кредитором и заемщиком имеются определенные взаимоотношения.

Составление данного документа регулируется ГК РФ. При этом строгой структуры договора нет. Чаще всего кредиторы применяют типовой бланк договора, разработанный заранее.

Договор, как правило, включает следующие пункты:

- Дату заключения.

- Наименование кредитора.

- Фамилию, имя, отчество заемщика.

- Порядок, в соответствии с которым начисляются проценты.

- Наличие штрафных санкций.

- Адреса, реквизиты и подписи сторон.

Чтобы договор считался действительным в юридическом отношении, согласие с его условиями должны выразить обе стороны. В данном случае согласие выражается в виде подписей.

Условия кредитного договора

Все условия можно разделить на три типа: существенные, общие и индивидуальные. К существенным относятся те условия, отсутствие которых позволит считать договор незаключенным. Отсутствие же дополнительных условий таких последствий не влечет.

Соблюдать существенные условия как кредитору, так и заемщику предписывает законодательство, а включение в договор дополнительных — обсуждается сторонами.

В силу специфического характера документа общие и индивидуальные условия вносятся кредитором, так как в данном типе отношений именно ему принадлежит право создавать договор.

Существенные условия

Разберемся, какие условия кредитного договора являются главными (существенными). Прежде всего, это предмет договора. Его прописывают в обязательном порядке. Для договора кредитования предметом является выдача денег под проценты. Все должно быть прописано конкретно, без «хитрых» фраз, которые можно трактовать двояко.

Следующее главное условие: наличие информации о каждой из сторон. Это полные данные заемщика (с указанием данных паспорта, адреса регистрации и фактического проживания). А также в перечень существенных условий входит сумма кредита, процентная ставка по нему и порядок, в соответствии с которым договор можно расторгнуть.

Общие и индивидуальные условия

Понятие общих и индивидуальных условий договора кредитования было введено в 2014 году в связи с принятием поправок в законодательство.

Между этими двумя терминами есть несколько ключевых отличий:

- Общие условия кредитор выставляет единолично, индивидуальные оговариваются с заемщиком.

- Общие — применяются ко всем заемщикам, индивидуальные — к конкретному человеку.

- Общие условия кредитор может менять в одностороннем порядке (уведомив вас), индивидуальные условия могут меняться только по решению суда.

В список индивидуальных условий входят:

- сумма вашего кредита;

- валюта, в которой выдан кредит;

- годовая процентная ставка;

- срок действия договора кредитования;

- если заем валютный — процесс конвертации;

- способы внесения платежей;

- описание залогового имущества (если оно предоставляется);

- стоимость доп. услуг;

- информация о страховании;

- порядок, в соответствии с которым будут рассматриваться спорные ситуации.

К условиям общего характера можно отнести:

- название кредитора;

- реквизиты кредитора;

- требования к заемщику;

- вид платежей (аннуитетные/дифференцированные);

- ответственность за нарушение графика погашения;

- допустимость или недопустимость передачи задолженности коллекторским компаниям.

Безусловно, в договор можно внести и другие пункты, если вы и ваш кредитор договорились об этом, например, о наличии кредитных каникул, возможности реструктуризации задолженности и так далее.

Важно! При заключении договора в приоритете находятся условия индивидуального характера.

Образец кредитного договора

Мы уже упоминали ранее, что чаще всего банками используются типовые формы кредитных договоров. Рассмотрим, что должно быть обязательно внесено в договор кредитования:

- Полная стоимость вашего кредита. Складывается из той суммы, которую вы берете в банке + проценты + дополнительные сборы. Полная стоимость по требованию законодательства прописывается конкретной суммой.

- График внесения платежей. Это неотъемлемая часть договора. Представляет собой таблицу, которая разделена на несколько колонок. В графике отражаются суммы платежей, даты списания, проценты, остаток общей задолженности.

- Страховка. Услуга страхования применяется в большинстве случаев, связанных с кредитованием. Обращайте внимание на то, сколько стоит страховка, особенно, если она включается в сумму кредита.

- Пени и штрафы за просрочку. Трудности по оплате могут возникнуть практически у каждого, никто от этого не застрахован. Уделять внимание данному пункту нужно, чтобы знать, как разрешить трудную ситуацию.

- Переуступка прав требования. Указывается порядок и допустимость передачи вашего долга третьим лицам.

- Досрочное погашение. Важный пункт, так как в разных кредитных учреждениях условия досрочного погашения могут отличаться.

Дополнительным пунктом, включенным в бланк договора, является ваше согласие на обработку персональных данных. Далее предлагаем ознакомиться с формой заполненного кредитного договора.

У каждого банка разработан свой шаблон кредитного договора, скачать который можно с сайта любого банка.

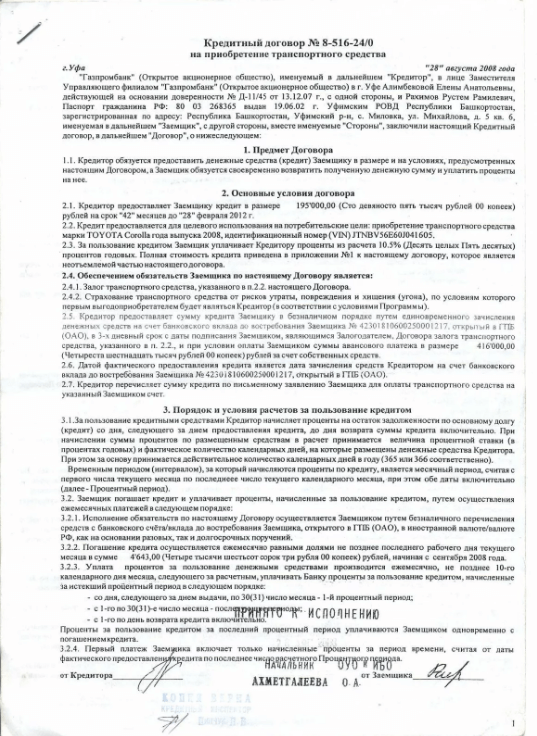

Образец кредитного договора в Сбербанке

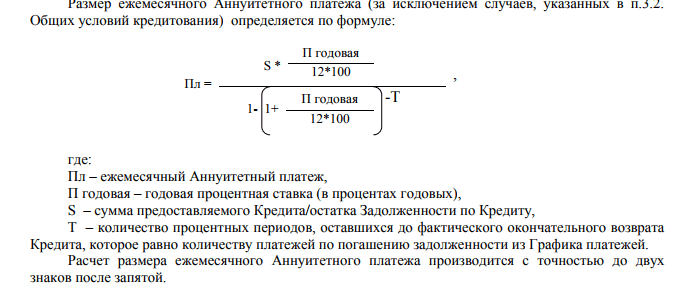

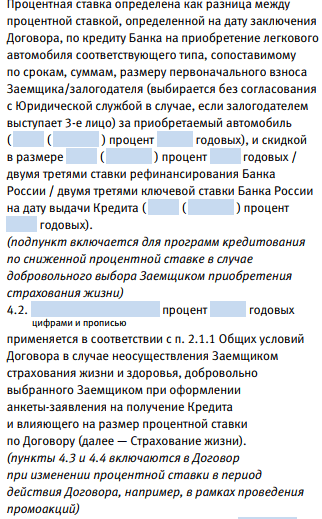

В договоре Сбербанка, действующем в 2018 году, банковская организация подробно разъясняет порядок расчета ежемесячного платежа (в виде формулы).

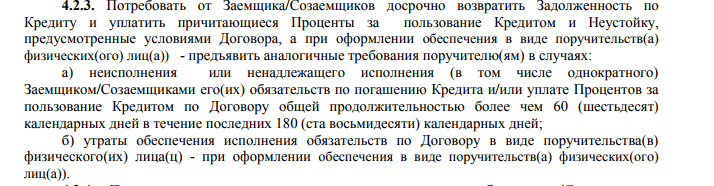

Отметим и такой важный момент: кредитор имеет право потребовать у вас полного возврата средств по кредиту с процентами.

Но формулировка выглядит так:

Получается, что вам нужно вернуть проценты за весь срок кредитования, а не за срок фактического использования заемных средств. На это нужно обязательно обращать внимание.

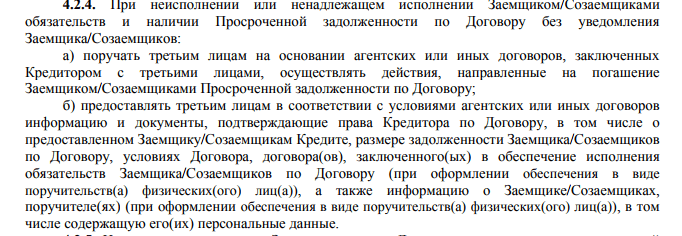

В случае, если вы не будете исполнять обязательства по договору кредитования, банк может не уведомлять вас о передаче права взыскивать долг третьим лицам.

Об этом говорит следующий пункт:

Мы рассмотрели только некоторые нюансы, а их может быть много. Поэтому перед подписанием внимательно изучайте договор, во избежание неприятных сюрпризов.

Кредитный договор в ВТБ

В образце типового договора кредитования ВТБ имеются некоторые особенности. Например:

- Четко прописано, из чего и каким образом складывается процентная ставка.

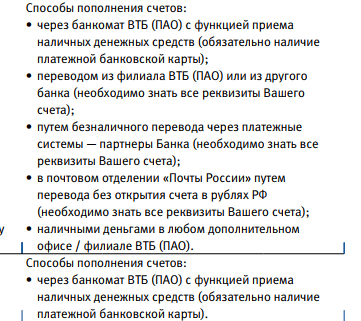

- Указаны все доступные способы внесения платежей, включая бесплатные.

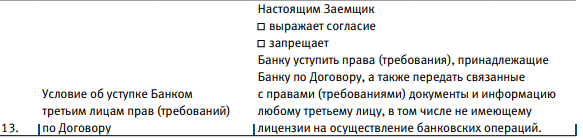

- У заемщика есть возможность отказаться от уступки банком требований по договору третьим лицам.

А также в образце договора банковская организация сразу прописывает пункт о том, что имеет право взыскивать задолженность, используя исполнительную надпись нотариуса. Отдельно прилагается форма согласия на обработку персональных данных, а также на передачу информации в БКИ.

Договор кредитной линии

Договор об открытии кредитной линии является разновидностью договора кредитования. Основное отличие этих документов состоит в том, что по обычному договору кредитования средства чаще всего выдаются один раз, а по договору о предоставлении кредитной линии вы можете получать денежные средства несколько раз на протяжении всего срока действия договора. Вам устанавливается лимит по количеству кредитов, выдаваемых в рамках кредитной линии, превысить который вы не сможете.

Рассмотрим на примере, каковы особенности такого договора:

Некий банк открыл вам кредитную линию и установил лимит 3 млн р. Линия открыта на 24 месяца. Вы воспользовались тремя кредитами на сумму 2 млн 500 тыс. р. Получается, что лимит задолженности вами не превышен. Одни из кредитов вы оплатили, а значит имеете право снова пользоваться средствами, сумма которых не превышает открытый лимит. Как только срок действия кредитной линии истекает, все средства с процентами вам нужно вернуть.

В договоре обязательно прописывается процентная ставка за пользование кредитной линией, а сам договор заключается в письменной форме. Образец составления договора полностью регулируется нормами ГК РФ.

Заключение кредитного договора

Договор кредитования считается заключенным, если:

- составлен в письменном виде;

- по всем существенным условиям достигнуто соглашение;

- заключен договор поручительства (в случае необходимости).

До момента заключения договора с вашей стороны должна быть предоставлена вся необходимая документация. Датой получения кредита является дата, в которую сумма поступила на ваш счет либо была списана со счета кредитора.

Изменение кредитного договора

Ваш кредитор не вправе осуществлять внесение изменений в кредитный договор единолично. Исключением являются только те ситуации, которые прописаны в соглашении с заемщиком.

В соответствии с ГК РФ, условия договора кредитования могут быть изменены, если для этого есть серьезные основания. Дополнительное соглашение об изменении таких условий обязательно оформляется письменно.

Изменения также допустимы по судебному решению, если:

- расторжение договора чревато для каждой стороны значительным ущербом;

- расторжение противоречит общественным интересам.

Кредитный договор можно пролонгировать, прописав это условие в основном договоре либо подписав доп. соглашение.

Также прочитайте: Изменение условий кредитного договора: когда нужно составлять заявление + порядок действий

Расторжение кредитного договора

Рассмотрим, можно ли расторгнуть договор с банком и как это сделать. Расторжение проходит как в одностороннем порядке, так и по согласованию сторон. Вы, как заемщик, можете расторгнуть договор в том случае, когда оговоренная сумма не была вам перечислена в полном объеме и в установленный срок.

Кредитор может досрочно расторгнуть с вами договор по следующим основаниям:

- ухудшилось ваше финансовое состояние;

- вы использовали кредитные средства по нецелевому назначению;

- в случае, когда велик риск дефолта заемщика;

- при неисполнении обязательств по внесению платежей.

Отметим, что у кредитора возможностей по одностороннему расторжению договора гораздо больше, вы же вправе обратиться в суд только в случае существенного ограничения ваших прав.

Что делать, если вы потеряли кредитный договор?

Первый вопрос, который возникает в случае потери кредитного договора банален: «Что делать?» Прежде всего — не паниковать, а спокойно разобраться в ситуации. Рассмотрим, можно ли восстановить документ и как это сделать.

Итак, сначала стоит отправиться в офис вашей банковской организации. Обратитесь к специалисту и напишите заявление об утере, обязательно указав свои паспортные данные и выразив просьбу на выдачу дубликата. После того, как заявление будет принято, специалист банка скажет, когда можно получить дубликат.

В ряде банков действуют штрафные санкции за утерю договора кредитования, поэтому обязательно учитывайте этот момент (и уточните в своем банке).

В случае, когда договор вам нужен, только чтобы использовать реквизиты для внесения очередного платежа, воспользуйтесь номером счета, указанным на чеках и квитанциях от предыдущих платежей. Информацию о реквизитах можно получить, позвонив по справочному телефону банковской организации. Вам достаточно будет назвать себя и данные своего паспорта. Узнать номер горячей линии можно на официальном сайте кредитного учреждения.

Сроки изготовления дубликата договора могут занимать до 7 рабочих дней.

Не совсем правильным будет вовсе не обращаться в банк, а просто платить по предыдущим квитанциям. В случае возникновения каких-либо споров между вами и банком в любом случае потребуется договор кредитования.