Кредитный потребительский кооператив: как взять займ + проверка КПК на наличие в реестре ЦБ

В статье мы рассмотрим, как взять займ в кредитном потребительском кооперативе. Узнаем, на каких условиях граждане могут получить дополнительный капитал и как найти КПК в реестре ЦБ. Мы расскажем об отличии КПК от банков и МФО, а также приведем советы, которые помогут получить финансы законным путем.

- Что такое кредитный потребительский кооператив

- Как взять кредит в кредитном потребительском кооперативе

- Фонды кредитного кооператива

- Правила работы КПК

- Отличия КПК от банков и МФО

- Реестр кредитных потребительских кооперативов

- СРО кредитных потребительских кооперативов

- Преимущества и недостатки кредитных кооперативов

- Можно ли доверять кредитным потребительским кооперативам

Что такое кредитный потребительский кооператив

Кредитный потребительский кооператив (далее, КПК) — это организация некоммерческого типа, которая оказывает услуги по приему вкладов граждан и выдаче заемных средств своим пайщикам под определенный процент. КПК — добровольное объединение, создающееся для оказания финансовой помощи друг другу.

Кредитный потребительский кооператив (далее, КПК) — это организация некоммерческого типа, которая оказывает услуги по приему вкладов граждан и выдаче заемных средств своим пайщикам под определенный процент. КПК — добровольное объединение, создающееся для оказания финансовой помощи друг другу.

Принцип деятельности кооператива заключается в следующем:

- Каждый пайщик оплачивает определенный вступительный взнос.

- Осуществляется формирование капитала, состоящего из нескольких фондов.

- Сбережения участников привлекаются в КПК в виде вкладов.

- Собственные и привлеченные средства используются для кредитования пайщиков, а также на расходы текущего характера.

Деятельность КПК регулируется Федеральным законодательством «О кредитной кооперации».

Как взять кредит в кредитном потребительском кооперативе

Получить кредитные средства в КПК у человека, который не является пайщиком, не получится. Для начала придется вступить в ряды членов кооператива и стать его пайщиком. Много времени эта процедура обычно не занимает.

Если говорить кратко, весь процесс выглядит так:

- Посетите офис выбранного КПК.

- Напишите заявление на вступление в кооператив.

- Оплатите необходимые взносы.

После этого вы можете претендовать на получение кредита. Процентные ставки варьируются от 30 до 50% годовых, что существенно ниже, чем, например, в МФО.

Фонды кредитного кооператива

Фонды формируются за счет нескольких видов взносов, осуществляемых пайщиками. Существует несколько фондов:

- Взаимопомощи.

- Паевой.

- Резервный.

С каждым типом разберемся несколько подробнее.

Фонд взаимопомощи. Является основным и создается с целью выдачи займов тем пайщикам, которые в этом нуждаются. Заем выдается с заключением договора между КПК и пайщиком (не только физ. лицом, но и организацией). Если нужно, сделка подтверждается другими документами. Могут также привлекаться поручители или залоговое имущество, но чаще всего дополнительное обеспечение не требуется.

Паевой. Включает в себя средства, предназначенные для оплаты текущих расходов КПК.

Резервный. Это средства, которые откладываются » в запас». Ими можно покрыть определенные расходы или ущерб в случае наступления непредвиденных обстоятельств. В настоящее время обязательное формирование такого фонда предусмотрено действующим законодательством.

Правила работы КПК

Все правила, в соответствии с которыми работает КПК, регулирует действующее законодательство. Перечень основных правил таков:

- КПК — сугубо добровольное объединение. Участников может быть от 15 (если это физ. лица) либо от 5, если речь об организациях.

- КПК не может что-либо производить, осуществлять торговлю, а также оказывать услуги, кроме выдачи займов и привлечения средств вкладчиков.

- Получать заемные средства могут только пайщики, а вот привлечь средства можно как от участника кооператива, так и от организации со стороны.

- Орган управления кооперативом — собрание пайщиков.

- Кооператив должен быть создан по одному из признаков: территориальному, отраслевому и так далее.

- Вся информация о КПК располагается на сайте ЦБ РФ. Регулирует и контролирует деятельность объединений также Центробанк.

- Все КПК должны состоять в СРО.

- Кооператив не выступает поручителем по займу пайщика, не осуществляет погашение сторонних займов.

- Процентные ставки и по кредитам, и по вкладам в среднем выше банковских на 10 — 15%.

Важно! Вся деятельность КПК должна осуществляться в полном соответствии с требованиями законодательства.

Отличия КПК от банков и МФО

Еще 10 лет назад главными кредиторами являлись только банковские организации. Но ситуация изменилась, у заемщиков появилась возможность выбора. Большое количество физ. лиц сейчас не обращается в крупные банки либо становится клиентом МФО и КПК, получив очередной отказ в кредитовании.

Сравним КПК, банки, МФО и разберемся, чем же их различается их деятельность.

Во-первых, все эти организации отличаются по уровню доходности вкладов. Если в банковской организации это 10 — 15% в год (хотя верхнее значение вызывает сомнения), то в КПК — 20 — 40%, в МФО эта цифра составляет 30 — 60%. Если же говорить в общем, то кооперативы занимают среднее место между МФО и банками.

Во-вторых, КПК — некоммерческая организация, и получение дохода не главная его цель, в отличие от МФО и банков.

Есть еще одно важнейшее отличие — в кооперативах не предусмотрена возможность страхования вкладов государством. Банковские организации по этому признаку занимают более выгодную позицию.

Нужно упомянуть и об уровне доступности кредитных средств. В МФО деньги может получить практически каждый, главный критерий — платежеспособность (соответствие которому не всегда проверяется). А вот получить кредит в КПК может только пайщик, за счет средств которого и формировался фонд взаимопомощи.

Если сравнивать процентную ставку по кредиту, то МФО в данном случае явно в проигрыше. Ставки в кооперативах гораздо ниже.

Реестр кредитных потребительских кооперативов

В случае, когда вы приняли решение стать пайщиком и получить кредит в кооперативе, прежде ознакомьтесь с государственным реестром КПК Банка России. Далее разберемся, как найти КПК в госреестре.

Итак, данный список в 2018 году размещен на сайте ЦБ РФ. Здесь можно найти ответы на многие вопросы, связанные с деятельностью кооперативов.

Щелкнув кнопкой мыши по любому из вопросов, можно сразу увидеть полный и аргументированный ответ.

Если требуется найти в реестре конкретный кооператив, нужно выполнить следующие шаги:

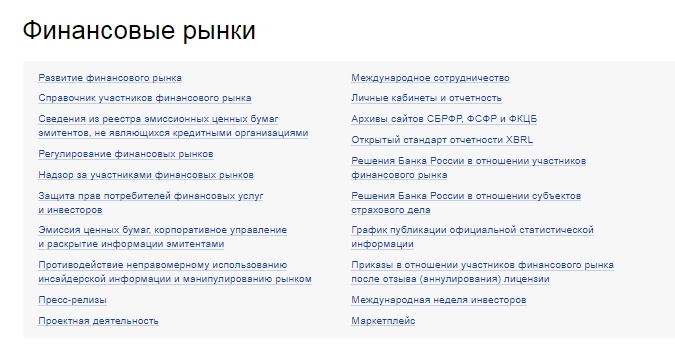

- На сайте Центробанка перейти в раздел «Финансовые рынки».

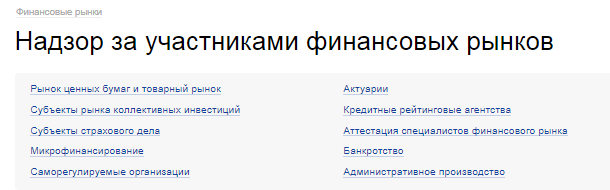

- Выбрать пункт «Надзор за участниками финансового рынка».

- Открыть раздел «Микрофинансирование».

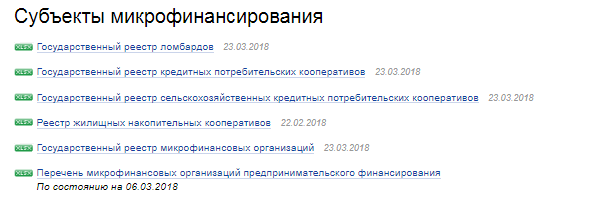

- Найти пункт «Государственный реестр кредитных потребительских кооперативов». Клик мышкой позволяет скачать реестр на ваш компьютер или другое устройство.

- Открыть реестр, который скачали.

- Выбирать раздел «Действующие кооперативы».

- Выделить столбец «Сокращенное наименование».

- Щелкнуть на бинокль.

- В открывшемся окне ввести название интересующего вас кооператива и нажать «Найти все».

- Появится строчка с записью о кооперативе.

Аналогично можно найти информацию о потребительских сельскохозяйственных кооперативах и других организациях.

СРО кредитных потребительских кооперативов

Вклады, которые размещены в КПК, не попадают под действие гарантий государства. Поэтому с 2011 года все КПК обязаны вступать в саморегулируемые организации кредитных кооперативов. На базе СРО создаются фонды, из средств которых вкладчикам будут выплачены деньги, если кооператив прекратит свою работу.

Фонд СРО формируется за счет отчислений с доходов всех кооперативов, состоящих в конкретном СРО. Получается, что членство в СРО — своего рода страховка для средств вкладчиков. С реестром СРО вы можете ознакомиться на сайте Центробанка, как и с реестром действующих кооперативов.

Ряд кооперативов страхует за свой счет привлеченные средства, это дополнительная гарантия, что деньги вкладчикам будут возвращены в любой ситуации.

Преимущества и недостатки кредитных кооперативов

Разберемся с основными преимуществами и минусами КПК как для пайщиков, так и для вкладчиков. Начнем, пожалуй, с плюсов:

- Здесь можно получить кредит, если отказывают крупные банки. Подход к заемщикам более лояльный, чем в банковских организациях. Ведь кооператив и создается, чтобы финансировать своих пайщиков. При обращении в КПК репутация важнее, чем подтверждающие бумаги и множество справок.

- Более выгодные условия по вкладам. Если вы хотите не занять деньги, а вложить их, это тоже возможно. Ставки в кооперативах, как правило, выше банковских.

- Минимальное вмешательство государства. Деятельность КПК контролируется, но не так активно. Кооперативам предоставлено больше свободы действий.

- Каждый пайщик управляет кооперативом. Право голоса есть у каждого, важные решения принимаются на общем собрании.

Если с плюсами все понятно, то о минусах забывать тоже нельзя:

- Кредит обходится дороже, чем при получении в банке. Для того чтобы получить средства, вам придется регулярно оплачивать необходимые взносы. Но если сравнивать с МФО, условия кредитования в кооперативе выгоднее.

- Вклады не защищены государством. Определенная защита, конечно, есть (страхование, СРО), но она все равно слабее, чем по банковским вкладам.

- Уровень налогообложения. Если ставка по вкладу в КПК превысит прописанную в законодательстве, нужно заплатить налог с полученного дохода. При этом кооператив сам должен заниматься перечислением средств в бюджет.

Можно ли доверять кредитным потребительским кооперативам

Кредитные кооперативы в последние годы стали довольно популярной структурой. Это привело к тому, что под такой вывеской стали действовать финансовые пирамиды, а также организации, которые к кредитным кооперативам, вообще, не относятся.

Разберемся, как отличить настоящий кооператив от аферистов:

- Обратитесь к госреестру КПК. Это самый надежный вариант. Если кооператив в реестре есть, с ним можно сотрудничать, если нет — перед вами мошенники. С реестром можно ознакомиться на официальном сайте ЦБ РФ.

- Проверьте наличие членства в СРО. С 2011 года это обязанность всех КПК. Получить информацию можно на сайте ЦБ РФ.

- Узнайте, какова организационно-правовая форма. Если видите, что организация зарегистрирована как АО, ООО и так далее, то вы имеете дело не с КПК.

- Наличие разного рода партнерских программ. Не связывайтесь с кооперативами, которые предлагают различные премии и бонусы за новых клиентов. Вероятнее всего, с людей соберут деньги и сразу прекратят свою деятельность. Порядок в учредительной документации — не гарантия добросовестности.

- Агрессивный характер рекламы. Относитесь с осторожностью к кооперативам, которые слишком навязчиво себя рекламируют.

Мы надеемся, что изучив подробно эту информацию, вы сможете сделать правильный выбор!