Возврат страховки по потребительскому кредиту Сбербанка: образец заявления и пошаговая инструкция

Из статьи вы узнаете, как оформить возврат страховки по кредиту Сбербанка. Рассмотрим процедуру возврата после оплаты долга и при досрочном погашении кредита. Мы расскажем, по какому образцу составляется заявление, какие документы запросит банк, и ознакомимся с отзывами заемщиков.

- Когда можно вернуть страховку?

- Сколько можно вернуть?

- Какие документы понадобятся?

- Как вернуть страховку по кредиту Сбербанка: пошаговая инструкция

- Обязательно ли страховать кредит: что говорит закон?

- Что делать, если Сбербанк отказал в возврате страховки?

- Стоит ли отказываться от страхования кредита?

- Отзывы

Сберегательный банк предлагает минимальные ставки по потребительскому кредитованию. При оформлении кредита специалисты компании оформляют страховку, стоимость которой может достигать нескольких тысяч рублей. Можно ли отказаться от страховки сразу или после погашения задолженности?

Необходимо учитывать, что страхование является добровольным, вот только не все это знают и пытаются расторгнуть договор страхования досрочно или после выплаты задолженности, чтобы вернуть хоть часть денежных средств.

Когда можно вернуть страховку?

Стоит отметить, что специалисты Сбербанка оформляют договор, в большинстве случаев, от компании «Сбербанк Страхование». Благодаря этому кредитор получает хороший доход, поскольку убыточность по таким договорам практически равна нулю.

А также не стоит забывать про менеджеров, которые занимаются оформлением договоров. За каждый проданный полис сотрудник компании получает комиссионное вознаграждение, размер которого может достигать 30% от стоимости страховки.

А также не стоит забывать про менеджеров, которые занимаются оформлением договоров. За каждый проданный полис сотрудник компании получает комиссионное вознаграждение, размер которого может достигать 30% от стоимости страховки.

Когда же заемщик может расторгнуть договор добровольной защиты и забрать оплаченные денежные средства? Вы должны знать, что обратиться к кредитному менеджеру и заполнить заявление на расторжение можно в любой момент. Что касается возврата денег, то тут решающую роль играет временной интервал, который прошел с момента оплаты страховки.

Срок возврата добровольной защиты в зависимости от срока:

| Количество дней | Выплата компенсации |

| до 5 дней | Происходит возврат всей страховой премии по договору. Согласно законодательству, с 1 июня 2016 года по каждому добровольному полису есть «период охлаждения», равный пяти дням с момента оплаты. Именно в этот период происходит выплата всей оплаченной премии в полном объеме. |

| до 30 дней | Можно написать заявление и вернуть средства также в полном объеме или за минусом расходов на ведение дела, размер которых не превышает 20%. Этот процент прописан в правилах или полисе, которые стоит внимательно изучить. |

| более 30 дней | Самый невыгодный вариант расторжения, поскольку расходы на ведение дела (РВД) могут достигать 50% от размера уплаченной страховой премии. |

Что касается расторжения полиса в результате досрочного погашения, то в данном случае в выплате неиспользованного остатка будет отказано. Данное правило установлено на законодательном уровне в 958 статье ГК РФ. А также не получится вернуть денежные средства после окончания срока действия страховки.

Сколько можно вернуть?

Самый распространенный вопрос у заемщиков: сколько можно вернуть денег при расторжении страховки? Как уже было отмечено, сумма возврата будет напрямую зависеть от срока.

Если в течение 30 дней после сделки вы посетите отделение Сбербанка, то сможете забрать все средства в полном объеме. Данного срока клиенту хватит на то, чтобы внимательно изучить полис и понять, нужна такая защита или нет.

Что касается возврата средств через 30 дней, то в данном случае сумма будет зависеть от:

- размера страховой премии, поскольку стоимость страховки определяется индивидуально для каждого, и во многом зависит от суммы кредита;

- количества дней действия договора.

Определить сумму возврата вы можете самостоятельно с помощью удобного калькулятора.

Калькулятор у Николая

Более точный расчет возврата части страховой премии вы сможете получить в офисе страховой компании или отделении банка, в котором был оформлен кредит.

Какие документы понадобятся?

Прежде чем обращаться в офис страховщика или Сбербанка с целью расторжения договора, следует подготовить все необходимые документы.

Документы для расторжения страховки:

| Паспорт страхователя | Необходимо учитывать, что расторгнуть страховку может только страхователь или, простыми словами, тот, кто ее оплачивал и подписывал. Для подтверждения личности необходимо предъявить паспорт. |

| Доверенность | Если вопросом расторжения будет заниматься не страхователь, а иное лицо, то потребуется нотариальная доверенность. В документе четко должно быть прописано, что доверенное лицо может не только расторгнуть договор, но и получить денежные средства. |

| Полис | Полис является основным документом, который предоставляется в оригинале. Поскольку при расторжении оригинал бланка остается в страховой компании, вы можете попросить не только сделать копию, но и заверить ее. |

| Квитанция | Если квитанция об оплате есть на руках, то лучше ее предоставить, однако, данный документ не всегда требуется. |

| Реквизиты счета | Поскольку денежные средства в большинстве случаев перечисляются на расчетный счет клиента, то необходимо предоставить выписку по счету, в которой будут указаны все необходимые реквизиты. |

| Кредитный договор | Следует предоставить оригинал договора, который остается на руках у заемщика. Представитель компании делает копию документа. |

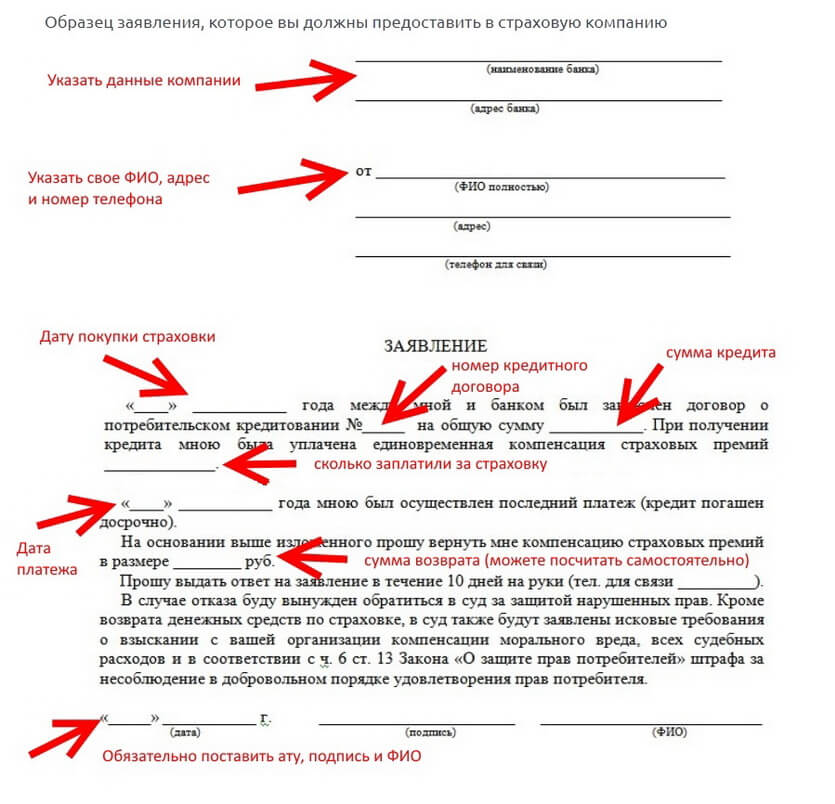

| Заявление | Заявление на расторжение заполняется в большинстве случаев по форме страховщика. Для экономии личного времени документ можно подготовить заранее.

В заявление необходимо указать:

|

В заявлении вы можете указать пакет документов, который передаете уполномоченному сотруднику. Если же вы ограничены по времени, то все указанные документы можете направить курьером или заказным письмом на юридический адрес центрального офиса страховой компании.

Как вернуть страховку по кредиту Сбербанка: пошаговая инструкция

Некоторые клиенты задаются вопросом: возможно ли отказаться от страхового договора, который оформлен по потребительскому кредиту, и вернуть собственные деньги? Такие вопросы возникают в результате того, что многие заемщики просто не читают правила страхования, в которых подробно прописаны условия расторжения и права клиента.

Порядок возврата очень простой и включает в себя несколько шагов:

| Подготовить документы | Каждый заемщик должен заранее подготовить и предоставить уполномоченному сотруднику полный пакет документов. |

| Обратиться в офис | Для экономии личного времени опытные сотрудники советуют записываться на встречу заранее. Это позволит сэкономить личное время. |

| Написать заявление | Страхователь должен собственноручно написать заявление на возврат страховой премии. Как правильно его заполнить, мы рассмотрели выше. |

| Расчет суммы возврата | В течение 3-5 минут специалист компании сформирует точный расчет и озвучит сумму, которая полагается к возврату. |

| Копии документа | Необходимо попросить сотрудника сделать копию написанного заявления и указать в нем:

У вас должно остаться подтверждение того, что все документы были предоставлены. |

Как правило, вся процедура расторжения занимает по времени не более 10 минут.

Обязательно ли страховать кредит: что говорит закон?

Как уже стало ясно, страховой полис заемщик приобретает исключительно на добровольной основе. Если внимательно изучить закон «О защите прав потребителей», то там сказано, что покупка страхового договора никоим образом не должна отображаться на итоговой стоимости продукта, в данном случае, кредита.

При этом стоит учитывать, что навязывание дополнительных услуг противоречит действующему законодательству. Зачастую сотрудники банка, услышав отказ от страховки, начинают пугать, что получить кредит без дополнительной услуги не получится, или можно услышать, что необходимый лимит будет предоставлен под больший процент.

При этом скоринговая программа не учитывает, будет клиент оформлять страховку или нет. Услышав выше приведенные заверения сотрудников банка, вы можете смело ссылаться на ГК РФ, а именно статью 935, пункт 2: Обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Однако, есть ограничения, когда получить кредит без страховки действительно не получится. В данном случае речь идет про кредит с обеспечением. В таком случае согласно закону, залоговое имущество необходимо застраховать на весь срок действия кредитного договора.

Также прочитайте: Кредит под залог дома: условия ТОП-10 банков, как получить + требования к заемщику и дому

Что делать, если Сбербанк отказал в возврате страховки?

Как быть, если Сберегательный банк отказал в возврате страховой премии или ее части? Такой вопрос возникает у большинства клиентов, которые досрочно погасили кредит или получили навязанный договор.

В таком случае вы можете вернуть денежные средства через суд. При этом обращаться в него необходимо в том случае, если вы:

- уверены на 100%, что получили отказ неправомерно;

- есть доказательство того, что в возмещении отказано или договор был навязан.

Что касается доказательств, то в данном случае можно предоставить официальный отказ от страховой компании или заявление, которое было подано, но в указанные сроки не рассмотрено.

Как показывает практика, суд всегда встает на сторону клиента. При этом страховая компания должна будет не только произвести выплату по возврату, но и заплатить неустойку за причиненные неудобства.

Стоит ли отказываться от страхования кредита?

На практике каждый второй заемщик при кредитовании сразу отказывается от дополнительной услуги, даже не разобравшись, от каких рисков она защищает. Российские граждане считают страхование дорогим удовольствием и уверены, что с ними ничего не произойдет.

Опытные эксперты считают иначе и советуют оформлять защиту хотя бы на минимальную страховую сумму. Все дело в том, что жизнь непредсказуемая, и угадать, что будет в течение года или нескольких лет невозможно. Даже если купить защиту на минимальный лимит, вы сможете быть уверенным в том, что расходы покроет страховая компания.

Отзывы

Анастасия, Саратов

«Не думала что получить свои деньги при расторжении в Сбербанке так сложно. Я обратилась в офис и получила отказ. Решила позвонить по номеру 8 800 555 5550 и оставить жалобу. Не поверите, но на следующий день меня пригласили в офис и приняли все документы. Поскольку я не знала, что нужно обращаться сразу и подала заявление спустя месяц, то мне вернули копейки, которые я ждала на карту 3 недели».

Антон, Омск

«При оформлении кредита сотрудник банка пытался навязать страховку жизни, от которой я сразу отказался. Конечно, мне сказали, что будет процент выше и могут не одобрить, но не тут-то было. Все я получил без проблем, а именно необходимый кредит без всяких дополнительных услуг. Не стоит бояться отказа и высказывать свое мнение! Проще сразу отказаться, чем потом тратить время и нервы на возврат своих денег».

Юрий, Екатеринбург

«Оформил в банке кредит на 500 тысяч рублей, при этом страховку навязали и включили в сумму общего долга. Итого я должен был банку 560 тысяч рублей, не считая процентов. Договор оформил на 3 года. Спустя несколько месяцев, погасил задолженность и решил вернуть деньги за страховку, но получил отказ. Куда и как правильно подать жалобу, поскольку я оплатил страховку за 3 года и даже не воспользовался ее?».

(2 оценок, среднее: 4,00 из 5)

(2 оценок, среднее: 4,00 из 5)