Кредитный договор Сбербанка: условия для физических лиц + образец заявления на расторжение

В статье мы рассмотрим условия кредитного договора со Сбербанком. Узнаем, где можно скачать образец документа для физических лиц и когда нужно ставить свою подпись на договоре. А также разберемся, как правильно расторгнуть договор потребительского кредита и заполнить заявление в банке.

- Особенности кредитного договора Сбербанка

- Права и обязанности заемщика по договору

- Права и обязанности Сбербанка по договору

- Как заключить кредитный договор со Сбербанком?

- Расторжение кредитного договора

- Как расторгнуть договор

- Заявление о расторжении кредитного договора

- Досрочное расторжение кредитного договора

- Судебная практика расторжения кредитных договоров с банками

Особенности кредитного договора Сбербанка

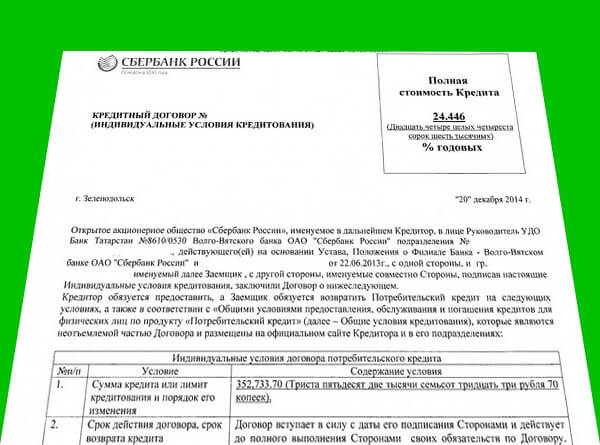

Кредитный договор разрабатывается юридической службой банковской организации с соблюдением норм законодательства. Он делится на 2 части и содержит в себе общие и индивидуальные условия кредитования. Данный договор заключается между вами (заемщиком) и Сбербанком (кредитором).

Кредитный договор разрабатывается юридической службой банковской организации с соблюдением норм законодательства. Он делится на 2 части и содержит в себе общие и индивидуальные условия кредитования. Данный договор заключается между вами (заемщиком) и Сбербанком (кредитором).

Документ содержит следующие разделы:

- Термины и определения, используемые в договоре (с расшифровкой).

- Порядок предоставления кредита.

- Порядок использования кредитных средств и их возврата.

- Права и обязанности каждой из сторон.

- Основания и процедуру расторжения договора.

- Прочие условия.

Отметим, что в данном случае мы говорим об общих условиях договора кредитования. Что касается соглашения об индивидуальных условиях, то в обязательном порядке страницы документа нумеруются, проставляется дата и указываются реквизиты каждой стороны сделки.

Если говорить о нюансах документа, то можно отметить следующее:

- Имеются пункты со сносками, разъяснение которых выполнено мелким шрифтом. На это необходимо обращать внимание еще до того, как вы поставите подпись.

- Приводится несколько формул расчета платежей. Рекомендуем разобраться, из чего формируется оплата по кредиту.

- Четко прописана возможность передавать задолженность на взыскание третьим лицам без уведомления заемщика.

Всем этим тонкостям нужно уделить особое внимание.

Далее проанализируем более тщательно несколько конкретных разделов.

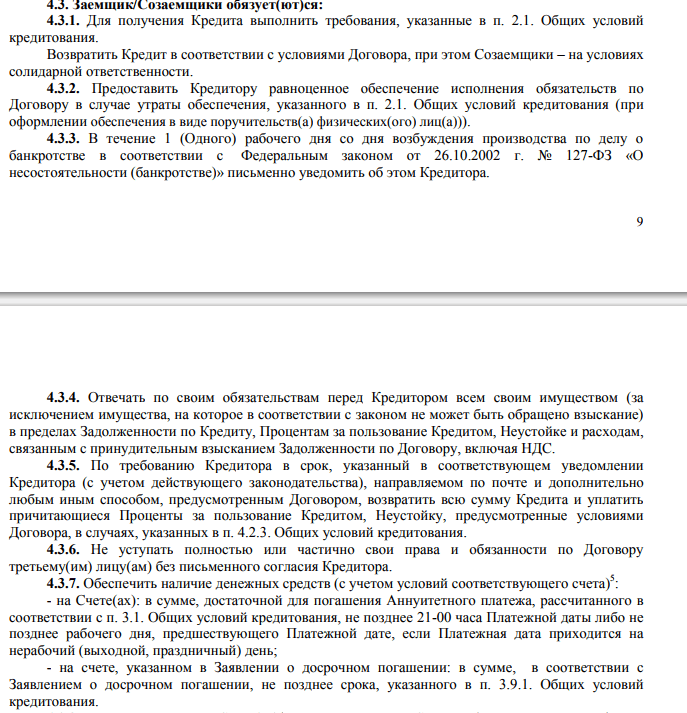

Права и обязанности заемщика по договору

Ознакомиться с документом можно на официальном сайте банковской организации. Если изучать документ, можно выделить интересную особенность: для заемщика зафиксирован только перечень обязанностей.

В качестве примера можно привести несколько пунктов:

Кроме того, вы обязаны уведомлять банк, если очередной платеж по кредиту за вас будет вносить третье лицо (когда вы сами по объективным причинам не можете посетить банк).

Стоит отдельно выделить и пункт, связанный с возвратом займа: если вы привлекали созаемщика и не можете платить, он несет равную с вами ответственность и будет отвечать по вашим обязательствам.

Права и обязанности Сбербанка по договору

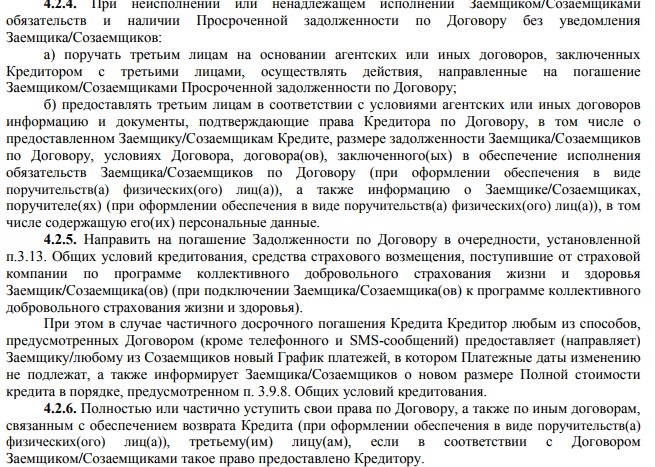

Теперь подробнее о правах и обязанностях кредитора. Здесь перечень довольно обширный. Итак, банк обязан:

- Выдать вам одобренную сумму кредита.

- Зачислять поступающие ежемесячные платежи на свой счет.

- Информировать вас о наступлении просрочки.

- Предоставлять вам информацию о наличии задолженности, а также дате и сумме платежей.

Список прав тоже впечатляет. Вот некоторые пункты:

- Единолично производить снижение процентной ставки.

- Единолично уменьшать сумму неустойки.

- Требовать от вас досрочного возврата задолженности.

А также прописан еще ряд важных пунктов:

Как заключить кредитный договор со Сбербанком?

До момента непосредственного заключения кредитного договора с учреждением заемщику нужно пройти несколько этапов:

- Выбрать интересующий кредитный продукт.

- Тщательно изучить все условия его предоставления.

- Подать заявку на получение средств (в офисе банка либо в режиме онлайн).

- Дождаться решения по заявке (срок рассмотрения варьируется от нескольких часов до нескольких дней).

- Подписать кредитный договор.

На последнем пункте остановимся несколько подробнее. Следует помнить, что ставя свою подпись в договоре, вы соглашаетесь с его условиями и принимаете на себя те обязательства, которые в нем прописаны. А значит, подписывать документ нужно, только если вы полностью уверены, что поняли каждую строчку.

Если есть возможность ознакомиться с кредитным договором дома, лучше не пренебрегать этим. При изучении документа в офисе банка выясняйте сразу все непонятные моменты у специалиста.

Важно! Если вы оставляете в банковской организации заявку на кредит, обращайте внимание на то, что банк может заключить с вами договор на условиях, которые в этом заявлении не указаны. Но дополнительно уведомлять вас об этом факте банковская организация не обязана.

Поэтому тщательно взвесьте свои возможности, а только потом ставьте подпись на договоре кредитования.

Расторжение кредитного договора

Любой кредитный договор может быть расторгнут по инициативе банка либо по инициативе заемщика.

Для заемщика это становится актуальным, если в силу обстоятельств он не может выполнять свои обязательства, а штрафы и пени продолжают расти. Чтобы остановить этот снежный ком, заемщики занимаются расторжением договора кредитования. На практике сделать это крайне сложно.

Действует 2 схемы расторжения договора кредитования:

- В судебном порядке.

- По соглашению сторон.

А также существует вариант, при котором расторгать кредитный договор не нужно: можно вернуть всю сумму кредита в течение двух недель с даты его получения, заплатив только проценты за эти дни.

Следует выделить одну особенность: если вы поставили своей целью именно расторгнуть кредитный договор, то договориться с банком об этом практически нереально. Даже если вы направите в кредитное учреждение заявление о своем намерении с указанием причин, его, вероятнее всего, оставят без ответа.

Расторжение договора невыгодно банку, так как он либо получит меньшую сумму, либо, вообще, потеряет средства. И помните, что подача такого заявления прерывает срок давности по кредитным обязательствам.

Как расторгнуть договор

Уведомлять банк о намерении расторгнуть договор имеет смысл только тогда, когда вы понимаете, что готовы сделать это в судебном порядке.

В этом случае следует выполнить несколько шагов:

- Написать в банк заявление о расторжении договора. Его лучше принести лично либо отправить через Почту России заказным письмом с уведомлением о вручении. Наличие заявления подтверждает, что вы пытались договориться с кредитным учреждением.

- Соберите всю документацию, которая может использоваться в качестве доказательства вашей тяжелой финансовой ситуации (запись в трудовой о сокращении с работы, справка о болезни и так далее).

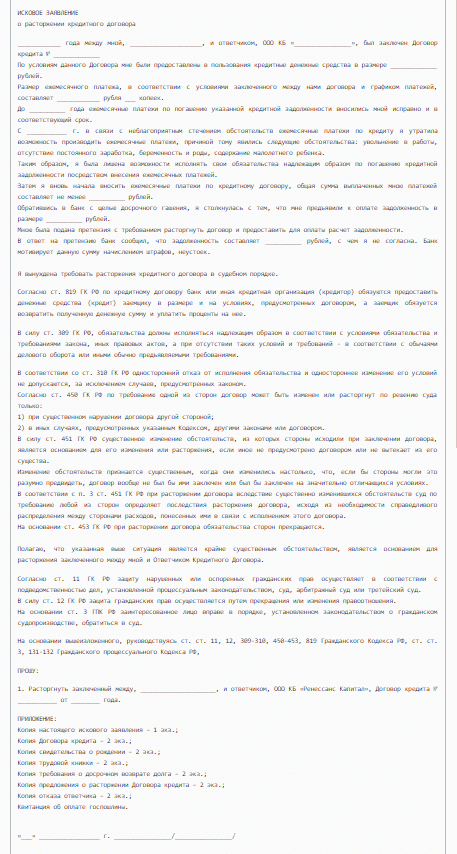

- Займитесь подготовкой искового заявления. Сделать это самому можно, но сложно. Поэтому лучше прибегнуть к помощи профессионала.

- Приложите к заявлению все документы, включая кредитный договор и квитанцию об оплате госпошлины.

- Подайте заявление в суд.

Исковое заявление можно подать по месту нахождения ответчика либо по территориальной подсудности, прописанной в договоре. Предсказать, как закончится судебный процесс, довольно сложно. Поэтому в большинстве случаев заемщики привлекают опытных юристов.

Заявление о расторжении кредитного договора

До обращения в суд и подачи иска о расторжении договора необходимо составить письменное заявление на имя руководителя кредитного учреждения.

В тексте нужно указать следующее:

- Вашу фамилию, имя, отчество.

- Номер и дату заключения кредитного соглашения.

- Обоснование для расторжения договора: причина должна быть веской.

- Ссылку на пункт договора, в котором указана возможность расторжения.

Следует убедиться, что ваше заявление получено адресатом. Если приносите его лично, убедитесь, что оно зарегистрировано и получило входящий номер. Дождитесь официального ответа кредитной организации. Если же ответ не поступит, придется обращаться в судебные органы.

С образцом искового заявления можно ознакомиться ниже:

Досрочное расторжение кредитного договора

Кредитный договор может быть расторгнут досрочно по согласию обеих сторон, по инициативе банковской организации, а также заемщика.

Вы, как заемщик, можете потребовать расторгнуть договор в судебном порядке, если:

- Банковская организация единолично, в нарушение законодательства, повысила процентную ставку.

- По договору безосновательно начислены пени и штрафы.

- Задолженность списывается с нарушением очередности платежей.

Кредитное учреждение требует расторжения кредитного договора чаще всего в следующих случаях:

- Вы злостно нарушаете условия договора (уклоняетесь от оплаты без обоснованной причины).

- Вы сменили контактный номер либо место проживания, не уведомив об этом кредитора (если данный пункт в договоре прописан).

Самым распространенным является первый случай. О начале процедуры расторжения кредитор вас уведомит. А также в отношении вас будет выставлено требование о полном досрочном погашении кредита.

Судебная практика расторжения кредитных договоров с банками

Если анализировать судебную практику, то можно отметить, что суд крайне редко расторгает договор кредитования по инициативе заемщика. Позиция суда обычно такова: до подписания договора кредитования все возможные риски вы должны были предвидеть или хотя бы проанализировать. Даже если вас уволили с работы, это не повод игнорировать свои обязательства, тем более, если вы уволились по собственному желанию.

Несколько лояльнее суд относится к заемщикам, у которых возникли более веские основания: тяжелая болезнь (подтвержденная медицинскими документами), пожар, наводнение и так далее. В таких ситуациях шансы расторгнуть договор повышаются. Главное, тщательно подготовиться к разбирательству, а лучше воспользоваться помощью квалифицированного юриста.