Страхование жизни при кредите: условия возврата при получении займа и порядок расторжения договора

В статье мы рассмотрим, что представляет собой договор страхования жизни и здоровья при кредите, а также разберем, как проходит его расторжение. Узнаем, обязательно ли заемщику оформлять страховой полис и как отказаться от навязанной услуги при получении потребительского кредита.

Особенности страхования жизни и здоровья

Банки, выдающие кредиты, любыми способами стараются максимально снизить риски невозврата заемных средств. Одним из таких способов является страхование жизни заемщика при получении займа. Обязательно ли вам брать страховку? Нет, это добровольная услуга, которая носит рекомендательный характер.

Банки, выдающие кредиты, любыми способами стараются максимально снизить риски невозврата заемных средств. Одним из таких способов является страхование жизни заемщика при получении займа. Обязательно ли вам брать страховку? Нет, это добровольная услуга, которая носит рекомендательный характер.

Страхование жизни в процессе оформления потребительского кредита осуществляют специализированные компании. Они берут на себя определенные обязательства в случае образования страхового случая, т. е. полностью или частично погашают задолженность по кредиту вместо заемщика. Неоспоримым плюсом такой услуги является обеспечение финансовой защиты от непредвиденных обстоятельств, которые могут оказать существенное влияние на выполнение долговых обязательств заемщиком.

При оформлении услуги клиент получает следующие преимущества:

- Обеспечивается выплата кредита в случае форс-мажоров.

- Снижается процентная ставка по займу.

- Доступны большая сумма и максимально продолжительный период действия кредита.

Банк, в свою очередь, максимально снижает риски невозврата средств в случае утраты заемщиком работы, причинения вреда его здоровью и т. д.

При наступлении страхового случая финансовая организация становится выгодоприобретателем, т. е. участником договора, имеющим право на получение выплаты по страховке. Таким образом, банк возвращает свои средства, предоставленные в пользование заемщику.

Услуга страхования чаще всего оформляется в банке. Можно самостоятельно застраховать свою жизнь и здоровье, но это довольно трудоемкий процесс. Клиенту понадобятся не только документы с работы, но и справки о состоянии здоровья. В этом случае необходимо пройти соответствующий медосмотр. Компания может сама отказать заемщику в предоставлении страховки, если его работа или образ жизни связаны с определенным риском.

Договор страхования жизни по кредиту

Условия страховки прописываются в самом кредитном соглашении. Данные сведения, как правило, выносятся отдельными пунктами. От заемщика чаще всего не требуется оплаты страховки отдельно. Деньги на счет страховщика банк переводит самостоятельно.

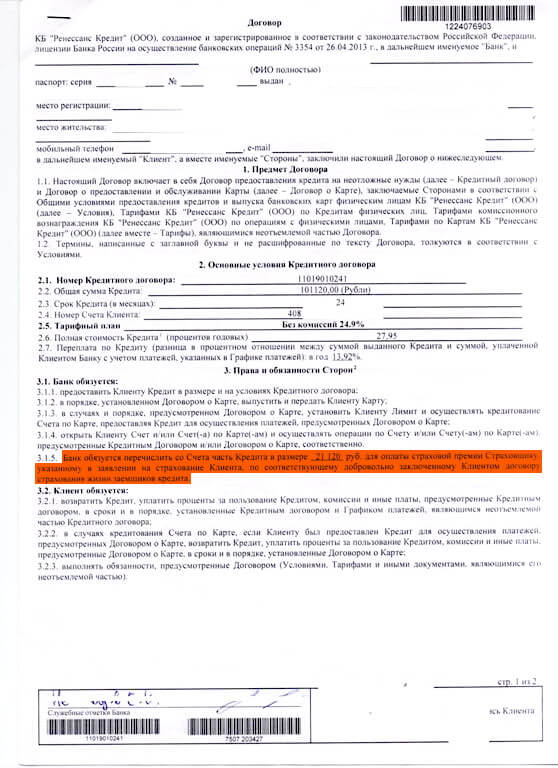

В 2018 году образец договора по кредиту с пунктом о страховании жизни может быть представлен в следующем виде:

При оформлении кредита вам выдадут полис, в котором будут отражены все условия страхования. Он выдается вместе с кредитным договором и реквизитами для внесения платежей по займу.

Можно ли отказаться от страхования кредита

Поскольку в современной банковской практике условия страховки прописываются в кредитном договоре, то ее оформление, по сути, проходит в автоматическом режиме, при котором возможность отказа от добровольного страхования фактически отсутствует. Такой порядок не совсем правильный, но закон он в целом не нарушает, поскольку большинство менеджеров банка уведомляют клиента о страховке.

Законно ли навязывание такой услуги? В целом нет, так как банк в этом случае принуждает клиента к дополнительным расходам при оформлении потребительского или другого кредита.

Важно помнить, что отменить действие страховки можно даже после подписания договора. Внимательно читайте все его условия, особенно пункты, прописанные мелким шрифтом. Вы можете и не знать, что вам навязываются дополнительные услуги.

Если же вам не выдают кредит без страховки, то сразу после его получения составьте заявление на имя руководителя, опишите ситуацию или заполните заявку на отказ, если она предусмотрена в банке. В случае бездействия кредитной организации отменить страховку можно с помощью контролирующих инстанций: Роспотребнадзора или прокуратуры.

Если вы подписали документы по кредиту не глядя, а потом заметили пункт о страховании, внимательно изучите бумаги на предмет возможности расторжения такого соглашения в судебном порядке. Вы можете уведомить банк о желании отказаться от страховки, потребовать пересмотра условий договора и изменения графика платежей. Если вам откажут, смело обращайтесь в банк.

Как происходит возврат страховки по кредиту

Для отказа от страхования заемщику — физическому лицу — необходимо написать соответствующее заявление. В идеале нужно попросить в компании образец бланка на возврат страховки и заполнить в нем все поля.

В документе на досрочное прекращение услуги обязательно указываются Ф.И.О., сведения из паспорта, данные соглашения о страховании (номер, дата заключения и прочие важные сведения), а также причины расторжения. Дополнительно в заявлении отображается номер счета и банковские реквизиты клиента для возврата денег по страховке. А также потребуются копии паспорта и кредитного соглашения.

Собранный пакет документов необходимо предъявить в офисе страховой компании, а не в банке, как это делают многие заемщики.

Документы на расторжение договора страхования жизни по кредиту можно отнести лично или отправить заказным письмом в офис организации.

Заявление рассматривается в течение 10 дней, и если по предоставленным документам отсутствуют претензии, то страховщик обязан расторгнуть договор, а клиент может вернуть свои деньги. Но это только в теории. На практике страховые компании нередко затягивают процедуру. Чаще всего средства можно получить не раньше чем через несколько месяцев.

Также прочитайте: Возврат страховки по потребительскому кредиту Сбербанка: образец заявления и пошаговая инструкция

Как оформить кредит без страхования

Для оформления потребительского кредита без страховки следуйте следующим советам:

- Чаще всего услуга оплачивается из заемных средств, поэтому в банке вам сразу нужно сообщить, что страхование жизни вам не требуется, и вы хотите взять кредит без оформления полиса.

- Перед подписанием соглашения внимательно прочитайте все его пункты. Не ставьте галочки под диктовку менеджера, вникайте в содержимое каждого пункта.

- Не подписывайте отдельные документы по страхованию. Сотрудник банка начнет вас уговаривать подписать бумаги и будет убеждать, что кредит без страховки вы не получите. В такой ситуации требуйте встречи с руководителем отделения банка.

- Записывайте все обсуждения в банке на диктофон. Если услугу страхования вам все же навязывают, скажите, что будете вынуждены обратиться в вышестоящие органы.

При соблюдении указанных правил вы максимально увеличите свои шансы на получение займа без страховки в любом финансовом учреждении, например, в Сбербанке или другой популярной организации.

Также прочитайте: Как взять кредит в Сбербанке без страховки: порядок действий + отзывы заемщиков