Расторжение кредитного договора с банком: порядок действий, заявление заемщика + встречный иск

В статье мы рассмотрим, как проходит расторжение кредитного договора. Узнаем, кто может выступать инициатором досрочного расторжения и можно ли отказаться от договора в одностороннем порядке. Разберем, как составить встречный иск для суда и как должен выглядеть образец апелляционной жалобы.

- Причины для расторжения кредитного договора

- Как расторгнуть кредитный договор

- Расторжение договора по причине просроченной задолженности

- Встречный иск по кредитному договору

- Признание кредитного договора недействительным

- Если суд не оправдал надежды: апелляционная жалоба по кредитному договору

- Срок исковой давности по кредитному договору

Причины для расторжения кредитного договора

Кредитный договор с банком может быть расторгнут как заемщиком, так и непосредственно банковской организацией. Конкретный срок для этого не предусмотрен, так как ГК РФ разъясняет, что соглашение можно расторгнуть в любой момент. Главное, на это должны быть веские основания.

Кредитный договор с банком может быть расторгнут как заемщиком, так и непосредственно банковской организацией. Конкретный срок для этого не предусмотрен, так как ГК РФ разъясняет, что соглашение можно расторгнуть в любой момент. Главное, на это должны быть веские основания.

Заемщик должен понимать, что расторжение договора не наделяет его правом не выполнять свои обязательства перед кредитором. Все проценты и штрафы по кредиту нужно будет выплачивать.

Расторжение договора на следующий день после его заключения по закону допускается. На практике это очень не приветствуется банками, так как они теряют прибыль. Такой шаг предпочтительнее для заемщиков, так как при досрочном погашении задолженности нужно заплатить только небольшой процент за пользование средствами.

Досрочное расторжение договора кредитования возможно по соглашению сторон либо в судебном порядке.

Во втором случае инициатором может выступать как банк, так и заемщик. Итак, можно ли заемщику расторгнуть договор?

В целом, оснований для того, чтобы аннулировать кредитное соглашение у заемщика несколько. В частности:

- Вы можете отменить договор до момента получения денег на руки, объяснив это более выгодным предложением.

- Банковская организация взимает комиссионные сборы, противоречащие законодательству.

- Процентная ставка была увеличена единолично банком, вас об этом не уведомляли.

- Кредитное учреждение нарушило существенные условия договора.

- Нарушена очередность списания средств.

- У вас сложились обстоятельства, которые снизили платежеспособность (болезнь, увольнение с работы и так далее).

Важно! Взятые на себя обязательства вы в любом случае должны исполнить и вернуть полученные от банка средства.

Далее разберемся, как и на каких основаниях может расторгнуть договор банковская организация. Причин также несколько:

- Вы неоднократно нарушали сроки внесения ежемесячного платежа.

- Вами полностью прекращены выплаты по кредиту, и на контакт с банком вы не идете.

Как расторгнуть кредитный договор

Процедура расторжения состоит из нескольких этапов. Разберемся с каждым подробнее:

- Обращение в банковскую организацию. На этом этапе вы в офисе банка пишите заявление о том, что хотите расторгнуть договор. Оно может быть составлено в свободной форме с четким указанием причин. А также заявление можно направить заказным письмом с уведомлением. Как только уведомление вернется к вам, это будет означать, что ваше заявление получили.

- Подача искового заявления в судебную инстанцию, расположенную по месту вашего проживания. Без помощи опытного юриста на этом этапе обойтись сложно. Он сможет учесть все тонкости вашего случая и правильно составит исковое заявление. К заявлению нужно приложить квитанцию об оплате госпошлины. А также стоит приложить договор кредитования, переписку с банковской организацией, в общем, все доказательства, имеющие отношение к делу.

- Присутствие на судебном заседании. Это даст вам возможность доказать свою правоту. При этом учитывайте, что к показаниям свидетелей доверия меньше, чем к доказательствам, представленным в виде документов.

Расторжение кредитного договора — непростой путь, но это ваше законное право.

Расторжение договора по причине просроченной задолженности

Расторжение договора по инициативе банка осуществляется только в судебном порядке. Основная причина этого — наличие длительной просроченной задолженности. Причем у банка на подачу искового заявления есть много времени — 3 года, поэтому если вам кажется, что о вас забудут, это далеко не так.

Встречный иск по кредитному договору

Подача встречного иска банковской организации — один из инструментов защиты заемщиком своих прав в делах о расторжении кредитного договора. В отличие от возражений, с помощью такого иска можно заявить не только о своем несогласии с иском кредитного учреждения, но и представить суду свои требования к банковской организации.

Заявить встречный иск можно на любом этапе рассмотрения дела, но до момента вынесения решения. Суд обязан принять к рассмотрению встречный иск, если он полностью или частично будет удовлетворять требования кредитора.

Основания для подачи встречного иска чаще всего следующие:

- Банк неправомерно удерживал с вас комиссии, и вы хотите, чтобы сумма требований банка была снижена на размер этих платежей.

- Вы не согласны с размером неустойки.

- Вы требуете признания недействительными отдельных пунктов договора и хотите уменьшить требования банка, основанные на этих пунктах.

Требования могут быть и другими, мы привели только общий пример.

Важно то, что все они направлены на уменьшение суммы взыскания.

Признание кредитного договора недействительным

Рассмотрим, как признать недействительность кредитного договора. В этом случае применяются общие основания признания сделок недействительными, только с учетом специфики правоотношений.

Итак, основания:

- Договор нарушает требования законодательства либо противоречит им.

- Договор заключен с человеком, который не имел на это права: с несовершеннолетним, недееспособным, ограниченно дееспособным.

- Договор подписан заемщиком под влиянием заблуждения, обмана или угрозы.

- Договор был заключен в условиях тяжелых обстоятельств, а финансовое учреждение этим воспользовалось (кабальный договор).

- Наличие признаков мнимости сделки.

На практике, оспаривают договоры чаще всего по следующим причинам:

- Не соблюдена письменная форма или допущены нарушения при оформлении.

- Договор заключал человек, который не имел на это права.

- Заемщик заключал договор, поддавшись обману.

- Изменение банком условий договора в одностороннем порядке.

Самое логичное, по мнению заемщиков, основание — кабальность условий — встречается не так уж часто. Возможность оспорить договор на этом основании больше применима к микрозаймам, нежели к кредитам, полученным в банках. Да и доказать наличие такого основания сложно.

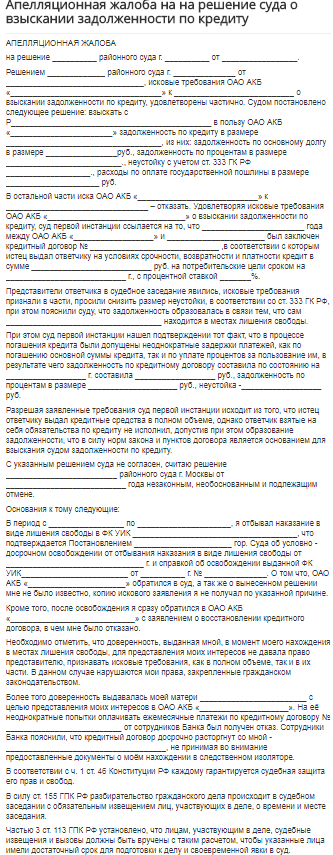

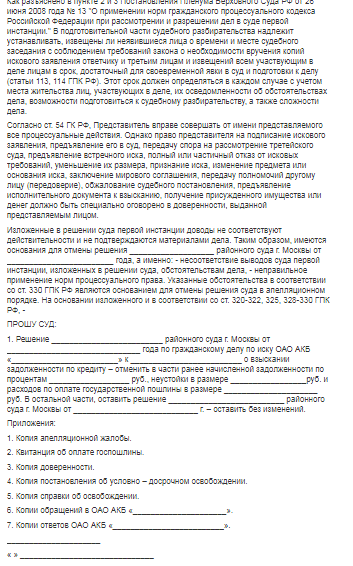

Если суд не оправдал надежды: апелляционная жалоба по кредитному договору

Когда судебная инстанция принимает решение не в вашу пользу, у вас есть право подать апелляционную жалобу. При этом исковые требования должны быть аналогичны заявленным ранее. Если жалоба не соответствует этому критерию, ее оставят без движения.

Дело рассматривается в апелляционной инстанции по доводам, изложенным в жалобе либо по представлению прокурора. Дело может быть проанализировано без участия сторон, если они ранее не заявили об отсутствии по уважительной причине. Жалоба рассматривается в течение двух месяцев.

В процессе рассмотрения дела апелляционная инстанция вправе:

- Оставить без изменения решение суда первой инстанции.

- Отменить или изменить ранее вынесенное решение полностью или частично.

- Оставить жалобу без рассмотрения, если нарушен срок ее подачи.

Образец жалобы представлен ниже:

Срок исковой давности по кредитному договору

В настоящее время срок исковой давности по кредитным обязательствам составляет 3 года. Большая часть вопросов связана с моментом начала отсчета срока исковой давности. Здесь даже специалисты часто не могут прийти к общему мнению и трактуют нормы ГК по-разному.

ГК РФ говорит о том, что срок давности устанавливается с того момента, когда было нарушено право держателя кредитных средств. В нашем случае последний — это ваш банк. Если срок давности по кредиту не определен, то его исчисление начинается с даты невнесения очередного платежа. Если платежи вы не вносили три месяца, то у финансового учреждения есть право потребовать от вас единовременного погашения займа. В таком случае срок исковой давности исчисляется с момента вынесения требования.

Важно! Если в требовании указан конкретный срок его выполнения, то отсчитывать срок давности нужно с конца этого срока.

У огромного количества должников, попавших в трудное положение, возникает вопрос: если срок давности истек, можно не платить по обязательствам? Специалисты разъясняют: в случае с истечением срока исковой давности речь идет не об обязанности вернуть долг, а о возможности истребовать его в судебном порядке.

При этом важно помнить о том, что истечение такого срока — не преграда для обращения в суд. Судебная практика показывает, что такие иски принимаются к рассмотрению, и по ним даже выносятся решения в пользу кредитора.

Чтобы не пришлось обращаться в апелляционную инстанцию, заявите о том, что срок давности истек непосредственно во время судебного разбирательства.