На сколько лет выгоднее взять ипотеку: расчет платежа по минимальному и максимальному сроку + отзывы

В статье рассмотрим, на какой срок лучше брать ипотеку в банке. Узнаем, какие платежи будут максимально выгодные и удастся ли сэкономить при досрочном погашении. Мы подготовили для вас таблицу с расчетом и собрали отзывы о получении ипотеки.

В каких банках можно выгодно взять ипотеку?

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

От чего зависит срок ипотеки?

Ипотечное кредитование — это долгосрочное банковское предложение, поэтому срок кредитования может значительно отличаться от обычных кредитов. Срок кредита — это тот период, на основании которого вы обязуетесь каждый месяц вносить на счет определенную сумму денежных средств для погашения займа.

Ипотечное кредитование — это долгосрочное банковское предложение, поэтому срок кредитования может значительно отличаться от обычных кредитов. Срок кредита — это тот период, на основании которого вы обязуетесь каждый месяц вносить на счет определенную сумму денежных средств для погашения займа.

В среднем ипотека оформляется на 10 или 15 лет. Это объясняется крупной денежной суммой, предназначенной для покупки жилья. Ипотека не выдается на 2-3 месяца, хотя законом это не запрещено. Минимальный срок ипотеки в большинстве банков — 12 месяцев, а максимальный — 30 лет.

При одобрении кредита банк руководствуется следующими факторами:

- тип жилого помещения;

- разновидность ипотеки;

- наличие или отсутствие первоначального взноса;

- ваш возраст и доход.

Расчет выгоды ипотеки с разными сроками

Допустим, вы хотите приобрести дом:

- стоимость — 2 000 000 рублей;

- первоначальный взнос — 15% (300 000 рублей);

- процентная ставка — 12% годовых;

- аннуитетный платеж (одинаковые по размеру выплаты на протяжении всего срока ипотеки).

Давайте рассчитаем ипотеку на 5, 15, 20 и 30 лет с помощью ипотечного калькулятора на сайте ВТБ:

| 5 лет | 15 лет | 20 лет | 30 лет | |

| Ежемесячный платеж | 44489 рублей | 24003 рубля | 22022 рубля | 20572 рубля |

| Переплата | 669334 рубля | 2320605 рублей | 3285213 рублей | 5406011 рублей |

| Сумма выплат | 2669334 рубля | 4320605 рублей | 5285213 рублей | 7406011 рублей |

Для расчета можно использовать ипотечный калькулятор с сайта ВТБ.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

А если погасить досрочно?

Ипотеку можно досрочно погашать полностью или частично. При досрочном погашении части суммы у вас будет возможность уменьшить сумму платежей или срок кредита. Первый вариант предполагает улучшение финансовой устойчивости, а второй сокращает срок кредита и общую переплату. Если у вас нестабильные доходы, то лучше уменьшить платеж в месяц, а если с финансами все в порядке, то желательно сократить срок по ипотеке.

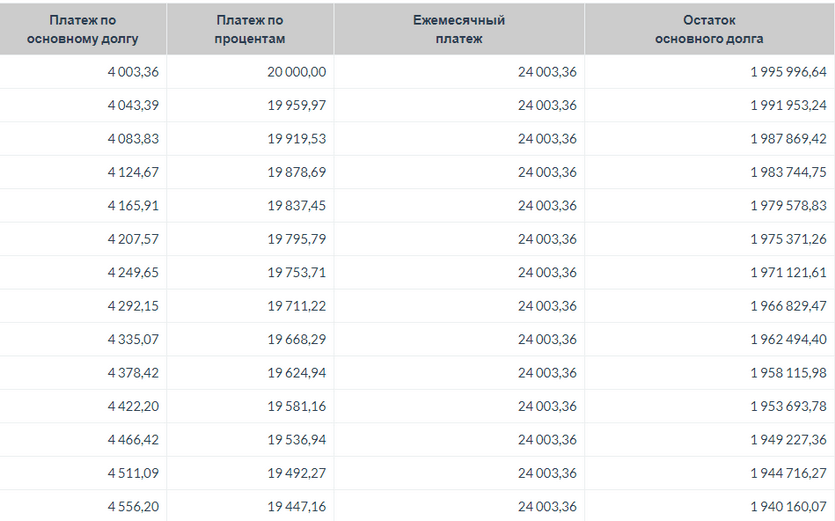

Досрочное погашение кредита — это не всегда выгодно. Практически во всех банках ипотеку необходимо выплачивать аннуитетными платежами. Особенность такого способа выплат в том, что в первые месяцы кредитования погашаются только проценты и лишь маленькая сумма идет на уплату основного долга.

Например, в среднем при ипотеке на 2 000 000, взятой на 15 лет под 12% годовых, вы будете выплачивать 24003,36 рублей. Из них в первый месяц 20000 пойдет на погашение процентов, и лишь оставшаяся часть уменьшит тело кредита.

Фактически, досрочно погашать ипотеку выгодно только в первые годы. Если же вы уверены, что в скором времени сможете располагать существенной суммой, то необходимо оформлять ипотеку на длительный срок и гасить досрочно. Таким образом, ежемесячные платежи будут меньше, а значит, меньшая сумма уйдет на выплату процентов банку. Кроме того, если планы вдруг поменяются и лишних денег не появится, то платежи не будут серьезно напрягать.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Что нужно учитывать при выборе срока ипотеки?

При расчете выгодного срока для ипотечного кредитования необходимо учитывать следующие факторы:

- Зависимость процентной ставки от срока кредитования. Как правило, чем меньше срок, тем меньше процент.

- Сумма кредита — чем больше сумма, тем выше ежемесячный платеж.

- Стабильность доходов.

Если у вас высокий регулярный заработок, то вы можете взять ипотеку на 5 лет и избежать астрономической переплаты. Однако большинство российских семей не могут позволить себе большие ежемесячные выплаты. В таком случае оптимальным вариантом будет считаться кредитование на 15 лет. 24 тысячи — это вполне посильная сумма для семейного бюджета. Ипотека же на 20 и более лет крайне невыгодна, потому что платеж в месяц отличается незначительно, а сумма переплаты возрастает в разы.

Отзывы о получении ипотеки

Юрий Пал:

Екатерина Лебедева:

«Раньше я никогда не слышала об этом банке. Видела только вывеску на ул. Советской. После того как Сбербанк предложил мне крайне невыгодные условия, а ВТБ отказал совсем, застройщик предложил сделать заявку в Металлинвестбанке. В то время этот банк только аккредитовался. Мой риэлтор направил меня туда, чтобы получить подробную информацию по кредитной истории и взять там ипотеку. Все прошло успешно!».

Мария Карлина:

Семен Дубинин:

«Вполне логично идти за ипотекой туда, где получаешь зп. Моя зарплата приходит на карту Альфа-Банка. Там, на мой взгляд, самые удачные условия для зарплатников. Банк снижает процент по ипотеке на 0,3%. Кредит дали по той ставке, что и обещали — 8,99%. Количество документов минимально, да и срок рассмотрения заявки меньше. Сразу чувствуешь выгоду от обращения в свой банк».