Ипотека в ВТБ: условия, расчет платежа на калькуляторе + ставки по рефинансированию

В статье разберем условия ипотеки и процентные ставки по рефинансированию в ВТБ. Узнаем, как рассчитать сумму платежа на калькуляторе и подать онлайн-заявку с официального сайта. Мы подготовили список документов для заключения договора с ВТБ и собрали отзывы его клиентов.

- Условия получения ипотеки в ВТБ

- Программы и процентные ставки

- Калькулятор ипотеки

- Как подать онлайн-заявку на ипотеку в ВТБ

- Как получить ипотеку в ВТБ

- Требования к заемщику

- Кто может быть созаемщиком и поручителем

- Список необходимых документов

- Анкета клиента

- Контакты отдела ипотеки в ВТБ

- Часто задаваемые вопросы по ипотеке

- Как снять обременение с квартиры после оплаты ипотеки?

- Можно ли продать квартиру в ипотеке

- Отзывы клиентов об ипотеке в ВТБ

Условия получения ипотеки в ВТБ

Банк предоставляет 5 программ ипотеки для покупки жилья в новых многоквартирных домах или на вторичном рынке. В 2018 году, согласно условиям выдачи займа, участники социальных госпрограмм и получатели военных сертификатов могут рассчитывать на льготные условия кредитования.

Банк предоставляет 5 программ ипотеки для покупки жилья в новых многоквартирных домах или на вторичном рынке. В 2018 году, согласно условиям выдачи займа, участники социальных госпрограмм и получатели военных сертификатов могут рассчитывать на льготные условия кредитования.

ВТБ сотрудничает с крупными риэлторскими компаниями, вместе с которыми разрабатывает акции, позволяющие оформить ипотеку на приемлемых условиях. К примеру, при выборе жилья площадью от 65 кв. м ставка уменьшается на 0,7%.

Для получения ипотеки нужно оформить страховку:

- на случай смерти или утраты трудоспособности (по желанию);

- от рисков повреждения/утраты жилья.

- от риска потери права собственности на недвижимость — титульное страхование (по желанию).

Также прочитайте: Потребительский кредит наличными в ВТБ 24: условия, ставки и отзывы

Программы и процентные ставки

| Программа | Ставка | Сумма | Срок |

| Новостройка | от 8,9% | до 60 млн р. | до 30 лет |

| Вторичное жилье | от 8,9% | до 60 млн р. | до 30 лет |

| Рефинансирование | от 8,8% | до 30 млн р. | до 30 лет |

| Ипотека для военных | от 9,3% | до 2,435 млн р. | до 20 лет |

| Залоговая недвижимость | от 9,6% | до 60 млн р. | до 30 лет |

| Ипотека с господдержкой | 6% на льготный период, далее — индивидуально | до 60 млн р. | до 30 лет |

Минимальный первоначальный взнос по большинству ипотечных программ составляет 10%. А размер базовой процентной ставки зависит от региона заемщика, срока и суммы ипотеки.

Калькулятор ипотеки

На официальном сайте банка — предусмотрен кредитный калькулятор. С его помощью можно рассчитать примерные условия ипотеки для физических лиц. Нужно указать тип жилья, размер стартового взноса и отметить дополнительные параметры.

Например, выберем вид ипотеки «квартиры в новостройке», отметим, что площадь квартиры — более 65 кв. м, сумма ипотеки — 3 млн р., первоначальный взнос — 600 тыс. р. (без него ипотека не выдается), размер дохода в мес. — 60 тыс. р., срок — 30 лет. После расчета получим ставку в 8,9% и ежемесячный платеж, равный 19 139 р.

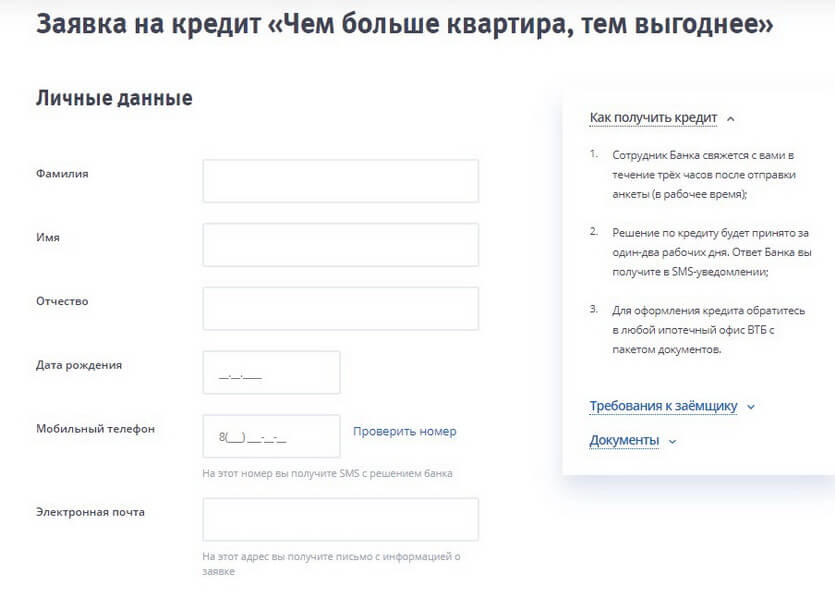

Как подать онлайн-заявку на ипотеку в ВТБ

На первом этапе оформления ипотеки нужно оставить онлайн-заявку:

- Зайдите на сайт ВТБ, выберите вид ипотеки и заполните электронную форму паспортными данными, сведениями о работе и недвижимости. Высокая вероятность одобрения напрямую зависит от полноты и достоверности предоставленных данных.

- Отправьте анкету на рассмотрение и дождитесь звонка от представителя банка.

- Пройдите процедуру регистрации на сайте, чтобы войти в личный кабинет и увидеть статус заявки.

- Дождитесь решения. Срок рассмотрения заявки — до 2 дней. Ответ вы получите в СМС-уведомлении. Узнать решение можно и в личном кабинете.

В случае одобрения ВТБ предоставит вам время на обдумывание решения — 122 дня. Если условия ипотеки вас устроят, то можно переходить к поиску недвижимости и ее регистрации в Росреестре.

Как получить ипотеку в ВТБ

Процесс получения ипотеки включают следующие действия:

- Подбор жилья — первое, с чего нужно начать оформление. Можно искать недвижимость самостоятельно либо воспользоваться базой застройщиков, аккредитованных банком.

- Оценка недвижимости. Стоимость жилья определяет оценочная компания, услуги которой будут платными.

- Страховка — ее можно оформить в любой страховой компании.

Памятка заемщику: оформляя страховку не только на недвижимость, но и на жизнь и здоровье, вы сможете снизить переплату по ипотеке.

- Принятие решения — вам нужно взять подготовленные бумаги и отнести в отделение ВТБ. По правилам банка решение выносится в течение 3 — 7 дней.

- Оформление сделки. Банк предусматривает два варианта оформления: с применением депозита или аккредитива. В первом случае вы открываете счет, подписываете документы и оформляете договор купли-продажи. Банк помещает кредитные средства в ячейку, и после регистрации соглашения в Росреестре продавец получает доступ к ней. Во втором случае деньги сразу переводятся на его счет, но блокируются до момента подписания всех бумаг и подтверждения регистрации сделки.

Также прочитайте: Рефинансирование кредитов в банке ВТБ 24: условия, ставки и отзывы

Требования к заемщику

Основные требования к клиентам ВТБ:

- Гражданство России.

- Постоянная прописка.

- Возраст — от 21 года до 65 лет (на дату выплаты задолженности).

- Положительная кредитная история.

- Рабочий стаж — от года, на текущем месте — от 3 мес.

- Уровень доходов, который без проблем покрывает сумму кредитного платежа.

Кто может быть созаемщиком и поручителем

Поручителями и созаемщиками могут выступать физические лица, граждане РФ, возрастом до 65 лет. Обязательна прописка на территории страны и наличие стабильного дохода. Чаще всего созаемщиками являются родственники того, кто оформляет кредит.

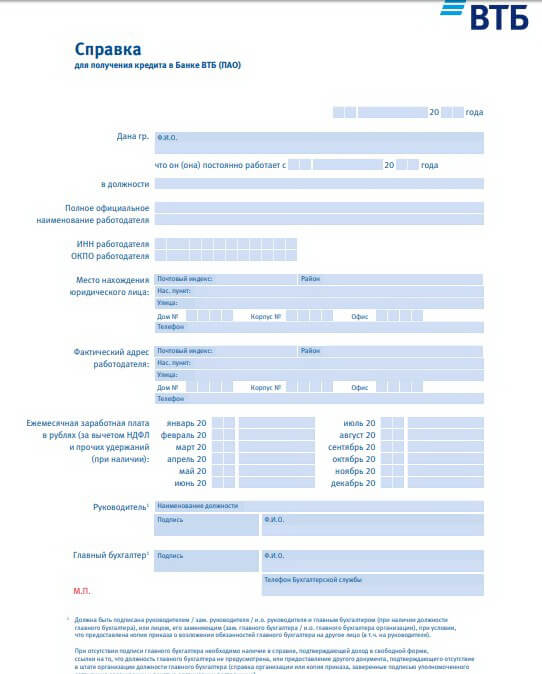

Список необходимых документов

Перечень для рассмотрения заявки:

- Паспорт РФ.

- Трудовая книжка.

- Бумаги, подтверждающие уровень доходов — справка 2-НДФЛ или по форме банка.

- СНИЛС.

Мы подготовили для вас образец справки по форме ВТБ:

В полный пакет бумаг, кроме перечисленных, входит полис страхования, закладная, анкета заемщика, договор купли-продажи и т.д.

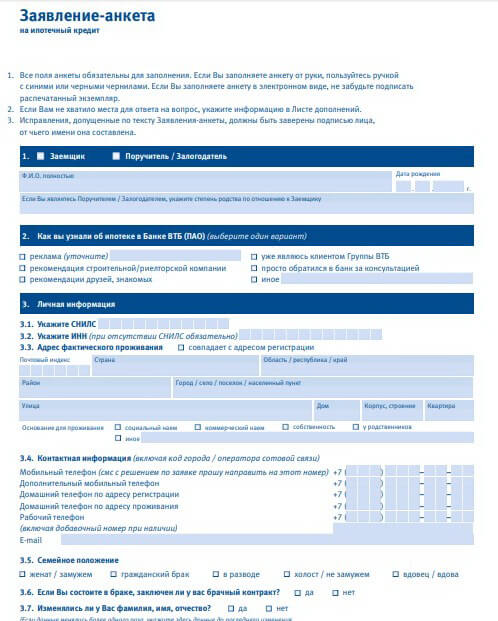

Анкета клиента

Для оформления сделки вам нужно заполнить заявление. Документ разработан в виде анкеты с перечнем вопросов, на которые необходимо дать правильные и ответы. Состоит анкета из 7 разделов, в которых отражается вся информация о заемщике, а также двух приложений.

В первое приложение вносятся сведения о запрашиваемом кредите. Во второе — дополнительные данные. Например, если у вас есть вторая работа или имущество, сведения о которых невозможно отобразить в основных разделах, как и другие нужные данные.

Скачать образец для заполнения можно на сайте банка. В документе крайне важно правильно отразить всю информацию. Поэтому мы рекомендуем заполнять анкету в присутствии банковского консультанта.

Контакты отдела ипотеки в ВТБ

Выдача и обслуживание кредитов на недвижимость осуществляется в центрах ипотеки. Это отделения банка с расширенным функционалом по обслуживанию клиентов, сопровождающие все ипотечные сделки с момента подачи заявки до полного оформления соглашения. В центрах можно подробно проконсультироваться по всем программам и подобрать оптимальные условий займа.

Дополнительно можно позвонить по бесплатному номеру телефона горячей линии: 8 (800) 100-24-24. Операционисты банка ответят на все ваши вопросы.

Часто задаваемые вопросы по ипотеке

Как снять обременение с квартиры после оплаты ипотеки?

После полной оплаты кредита вам нужно снять обременение с квартиры, т.е. ограничения, которые были наложены на жилье в виде залога, в процессе оформления кредита. Не пройдя данную процедуру, вы не сможете полноценно распоряжаться имуществом.

Пошаговая инструкция снятия обременения выглядит так:

- После погашения займа посетите отделение ВТБ и напишите соответствующее заявление.

- Подготовьте нужные документы: паспорт, договор купли-продажи, бумаги на жилье и справку банка о полной выплате задолженности.

- Посетите отделение Росреестра в вашем городе и предоставьте перечисленные бумаги.

- Дождитесь внесения изменений в ЕГРП.

- Дождитесь оформления свидетельства о праве собственности.

Документы рассматриваются в срок до пяти дней, после чего в реестре появятся обновленные данные. Новое свидетельство может готовиться в течение 1 мес.

Можно ли продать квартиру в ипотеке

Продать квартиру можно, но на определенных условиях, поскольку на нее наложено обременение. Все сделки с недвижимостью до выплаты долга в полном объеме должны согласовываться с ВТБ.

Желание продать жилье обуславливается следующими причинами:

- Невозможность обслуживания ипотеки.

- Покупка новой квартиры с лучшими жилищными условиями.

- Различные семейные и бытовые обстоятельства.

Существует четыре варианта продажи жилья в кредите:

- После досрочной выплаты ипотеки.

- Продажа с погашением ипотеки в процессе заключения сделки.

- Продажа квартиры вместе с кредитной задолженностью.

- Продажа жилья банком.

Отзывы клиентов об ипотеке в ВТБ

Скрягин Валентин:

«Кредит на квартиру мне выдали в банке ВТБ 24. Мне понравился здешний персонал. Сотрудники вежливые и быстро решают все вопросы по оформлению. После предоставления документов мне предложили ставку в 12,5%. Вполне приемлемо и на уровне с остальными банками. Ипотеку выдали на следующий день после регистрации купли-продажи. Никаких затяжек и проволочек. Срок — 20 лет, поэтому платежи для меня вполне подъемные».

Алена Никольская:

Олег Шохин:

«Первую и, надеюсь, последнюю ипотеку я получил в банке ВТБ. Выплачиваю кредит второй год. Банк выбрал после прочтения нескольких отзывов на одном из форумов, в которых говорилось о низких ставках и быстром оформлении. Люди не соврали, все так и есть. Минимальный процент получить не удалось, но предложенные условия меня устроили. Решение о выдаче кредита не затягивалось. Ответ по заявке пришел на следующий день. Окончательное одобрение я получил в 2 суток после сдачи всех документов».

Нина Пушнова: