Кредитный рейтинг физического лица: как узнать бесплатно и онлайн + шкала для оценки

В статье рассмотрим, что такое кредитный рейтинг заемщика и как его узнать. Узнаем, на что влияет хороший или плохой рейтинг и как его повысить. Мы подготовили для вас примеры шкал для оценки уровня кредитной истории и порядок бесплатной онлайн-проверки.

- Что такое кредитный рейтинг заемщика?

- Как его получить?

- Из чего он складывается?

- Расшифровка рейтинга в НБКИ

- Шкала оценки в Эквифакс

- Кредитный рейтинг в Сбербанке

- Что влияет на рейтинг?

- Как узнать кредитный рейтинг через Сбербанк Онлайн?

- Выдаст ли банк кредит при низком рейтинге?

- Как повысить свой рейтинг?

- Чем кредитный рейтинг отличается от кредитной истории?

Что такое кредитный рейтинг заемщика?

Кредитный рейтинг представляет собой числовое значение, которое показывает, насколько платежеспособным и добросовестным является заемщик. На основании этого показателя банк определяет, велика ли вероятность возврата ссуды без каких-либо проблем. Если ваш кредитный рейтинг низкий, значит, получить кредит будет сложно.

Замечание. Иногда кредитный рейтинг называют также скоринговым баллом.

Как его получить?

Кредитный рейтинг рассчитывает бюро кредитных историй (БКИ). Узнать его можно одним из следующих способов:

- Самый удобный вариант через Банки.ру, так вы не только получаете кредитный рейтинг, но и получаете кредитные предложения, которые соответствуют вашему рейтингу.

- Лично обратившись в офис БКИ.

- С помощью онлайн-сервисов (данная возможность есть на некоторых официальных сайтах банков).

- У партнеров БКИ, которыми обычно выступают банки.

- Отправив заявление по почте или телеграммой.

При обращении в офис БКИ или партнеров вы можете получить как полный отчет, так и просто узнать свой рейтинг. Нужно предоставить сотруднику паспорт и СНИЛС. Если вы отправляете заявление на выдачу информации по почте, то его надо заверить у нотариуса. При отправке запроса с помощью телеграммы вашу подпись должен удостоверить работник почтового отделения.

Раз в год получить отчёт в БКИ можно бесплатно, но только при обращении лично, по почте или телеграммой непосредственно в бюро. Повторные запросы и получение сведений у партнеров — платная услуга. Один отчет будет стоить 300-1500 р.

Информацию о рейтинге и отчеты по кредитной истории вы получите после прохождения идентификации. Она может проводиться по паспорту в офисе БКИ или партнеров, дистанционно с помощью письма, телеграммы. Отчет через интернет можно получить только платно, например, при запросе через Сбербанк Онлайн цена составит 580 р. В некоторых случаях кредитный рейтинг вы сможете выяснить бесплатно, например, такая возможность есть в личном кабинете Эквифакс, но за полный отчет придется заплатить.

Из чего он складывается?

Каждое БКИ использует разные методики оценки кредитного рейтинга и даже применяет собственную шкалу. При этом используется множество параметров, на основе которых системой рассчитывается ваш кредитный рейтинг. Точную формулу расчета БКИ не публикует во избежание возможных манипуляций с данными.

Но основные факторы, оказывающие влияние на кредитный рейтинг, известны и являются общими для всех БКИ:

- Качество кредитной истории: своевременность исполнения обязательств, длительность кредитной истории. Например, при систематических просрочках рейтинг может значительно снизиться, даже если при этом все обязательства были выполнены в период действия кредитного договора.

- Количество и типы текущих кредитов или займов. При наличии большого числа кредитов или крупной задолженности вероятность просрочки платежей по новой ссуде существенно возрастает. Тип кредита также учитывается при расчете кредитного рейтинга, например, небольшой потребительский кредит меньше скажется на нем, чем ипотека.

- Частота обращения за кредитами. Если вы берете небольшие кредиты каждые несколько месяцев, а тем более займы в МФО, то это негативно скажется на кредитном рейтинге. Нормальным считается получение 2-3 кредитов в течение 5 лет. При расчете рейтинга учитываются также поданные заявки, даже если в дальнейшем кредитный договор не заключался.

- Стаж и место работы. Слишком частая смена работодателя негативно сказывается на кредитном рейтинге. Наоборот, если вы длительное время работаете в государственных компаниях уровня Газпром, Роснефть и т. п., то ваш рейтинг будет выше.

- Частота досрочного погашения в первые месяцы получения кредита. Банку выгоднее, чтобы вы пользовались кредитом как можно дольше, своевременно исполняя свои обязательства. Если вы берете крупную ссуду и буквально через несколько месяцев погашаете ее досрочно, это может снизить ваш рейтинг.

Расшифровка рейтинга в НБКИ

Национальное Бюро Кредитных Историй (НБКИ) оценивает заемщика по шкале от 250 до 850 баллов. Для расчета используются сведения об активных и уже закрытых кредитах/займах. Например, рейтинг в 658 баллов будет означать средний уровень платежеспособности и надежности.

Рассмотрим более подробно шкалу рейтингов, принятую в НБКИ:

- Менее 500 баллов — крайне низкая оценка. Кредит в банке получить не выйдет, получение ссуды в МФО и ломбардах возможно.

- От 500 до 600 баллов — низкая оценка. Банки могут одобрить только кредиты с обеспечением или товарные, причем на небольшие суммы и сроки.

- От 600 до 650 баллов — удовлетворительная оценка. С большой вероятностью кредит будет одобрен, но возможны ограничения по сумме и увеличение процентной ставки.

- От 650 до 690 баллов — средний уровень оценки. Большинство кредитов будет одобрено на стандартных условиях.

- Свыше 690 баллов — высокая оценка. Отказы маловероятны, вам доступны практически любые предложения банков. Вы сможете выбирать оптимальные условия кредитования.

Шкала оценки в Эквифакс

БКИ Эквифакс определяет рейтинг по шкале от 1 до 999. Расчет производится на основании поступивших в бюро данных о кредитах и займах.

Рассмотрим шкалу оценки, принятую в Эквифакс:

- От 1 до 596 — очень низкая оценка. Получение кредита невозможно. Займы могут быть одобрены только при наличии обеспечения.

- От 596 до 665 — низкая оценка. Возможно одобрение займов в микрофинансовых организациях, но в банковском кредите будет отказано.

- От 665 до 895 — удовлетворительная оценка. С высокой вероятностью можно получить заём от микрофинансовых компаний, но банковский кредит, скорее всего, не будет одобрен.

- От 895 до 950 — хорошая оценка. Вы сможете получить ссуду в банке на стандартных условиях.

- От 950 до 999 — отличная оценка. Возможно одобрение крупных кредитов, в т. ч. наличными.

Кредитный рейтинг в Сбербанке

Кредитный рейтинг клиентов Сбербанка рассчитывается Объединенным Кредитным Бюро (ОКБ). Он оценивается по шкале от 1 до 5, где 5 считается очень хорошим кредитным рейтингом.

Наивысший балл можно получить, если:

- у вас идеальная кредитная история;

- доход в 2,5 и более раз превышает средний по региону;

- вы погашаете досрочно не больше 1 кредита в течение 5 лет;

- ваш работодатель является крупной организацией с государственным участием.

В большинстве случаев вам будет присвоен кредитный рейтинг 4. Это хороший показатель, позволяющий получить любой кредит Сбербанка по стандартным программам. Кредитный рейтинг на уровне 3 считается средним, при оформлении кредита банк может снизить запрошенную сумму или одобрить ссуду не по самой низкой ставке.

Плохой рейтинг на уровне 2 и тем более 1 свидетельствует о том, что вас оценивают как ненадежного заемщика, и рассчитывать на одобрение кредита не стоит.

Что влияет на рейтинг?

Кредитный рейтинг в Сбербанке формируется на основании множества факторов:

- Особенности кредитного поведения (часто ли вы берете кредиты, на какие сроки и т. д.).

- Показатели недавней, текущей и исторической просрочки (как часто вы задерживаете платежи, на какой срок, есть ли открытая просрочка в настоящее время и т. д.).

- Характеристика объема и динамика кредитной нагрузки (какие суммы вы уже взяли в кредит, сколько еще нужно времени выплачивать текущие ссуды, были ли недавно закрыты кредиты и т. д.).

- Характер и динамика запросов в БКИ (как часто запрашивается ваша кредитная история и с какой целью).

- Платежная дисциплина в первые месяцы обслуживания кредитов (насколько часто вы погашаете кредиты, не задерживаете ли первые платежи и т. п.).

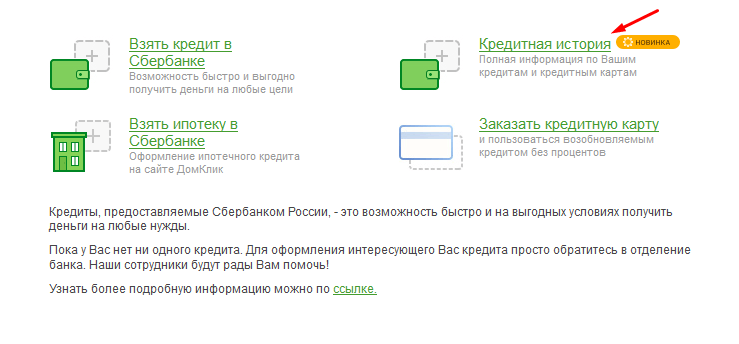

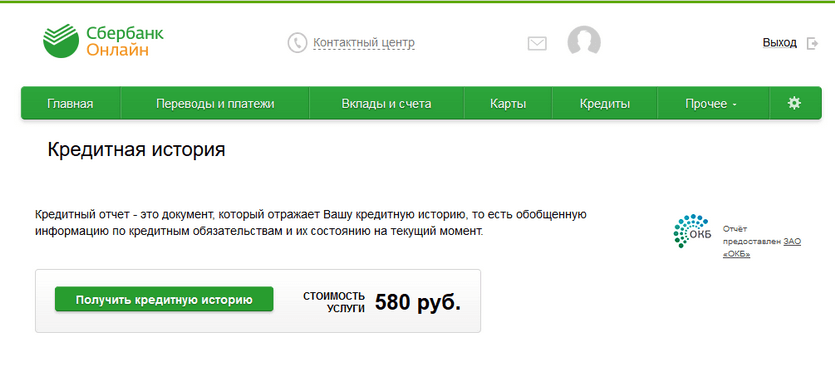

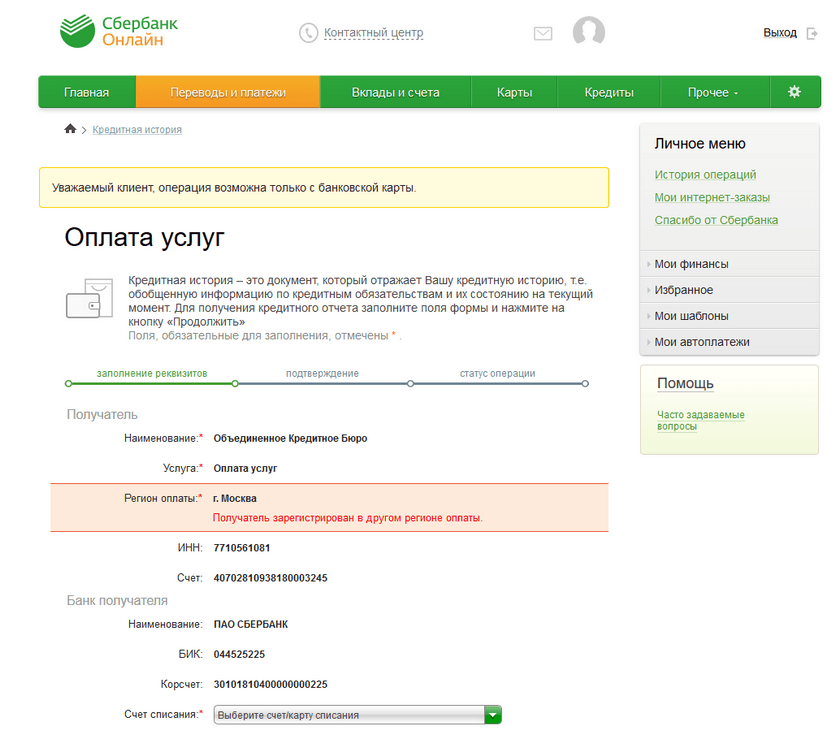

Как узнать кредитный рейтинг через Сбербанк Онлайн?

Уточнить свой кредитный рейтинг и получить отчет клиенты Сбербанка могут через сервис Сбербанк Онлайн. Стоимость услуги — 580 рублей.

Для получения информации нужно выполнить следующие действия:

- Войти в Сбербанк Онлайн с помощью логина, пароля и СМС-подтверждения.

- Перейти в раздел «Кредиты» и выбрать в нем «Кредитная история».

- Нажать на кнопку «Получить кредитную историю».

- Оплатить услугу и дождаться, пока система подготовит кредитный отчет.

Выдаст ли банк кредит при низком рейтинге?

Каждый банк самостоятельно устанавливает правила и определяет, какой должен быть кредитный рейтинг для получения кредита. Иногда банк может пойти вам навстречу и одобрить кредит даже при низком рейтинге, если вы подтвердите свою платежеспособность и не имеете открытых просрочек. Но сумма кредита в этом случае будет совсем небольшой, а процентная ставка увеличится.

Даже при наличии высокого кредитного рейтинга банк может отказать в следующих ситуациях:

- в настоящее время у вас отсутствует официальный заработок и/или трудоустройство;

- вы имеете слишком много действующих обязательств по другим кредитам;

- у вас имеются долги по оплате налогов, штрафов, алиментов и т. д., взыскиваемые судебными приставами.

Как повысить свой рейтинг?

Максимальный кредитный рейтинг — необязательное условие для выдачи кредита. Но если этот показатель у вас низкий, то с получением одобрения по ссуде будут проблемы.

Вы можете предпринять следующие действия для его повышения:

- Проверка кредитной истории. Если вы уверены, что не допускали длительных просрочек, стоит заказать полные отчеты из основных БКИ и проверить на наличие ошибок. При их обнаружении надо обратиться в банк или к другому кредитору, внесшему некорректную информацию, для ее исправления.

- Получение небольших кредитов и их своевременное погашение.

- Снижение кредитной нагрузки. Закрыв некоторые из кредитов и кредитные карты, вы сможете уменьшить обязательные ежемесячные платежи и поднять свой рейтинг.

- Участие в специальных программах по улучшению кредитной истории. Они проводятся различными банками и МФО.

Чем кредитный рейтинг отличается от кредитной истории?

Кредитный рейтинг — это оценка вашей надежности и платежеспособности как заемщика. Он не содержит данных об активных и закрытых кредитах, допущенных просрочках и т. д., а также вашей персональной информации. Все эти сведения доступны только в полном отчете по кредитной истории.

В ней также можно найти следующую информацию:

- данные о списанных долгах и взысканной задолженности через суд;

- суммы текущих обязательств по кредитам/займам;

- данные о каждом кредите (как активном, так и закрытом);

- сведения о вашем паспорте, СНИЛС, ИНН, адресе.

Хочу взять кредит,но мне не одобряют потому что рейтинг низкий,кредитов ни когда не брала,как быть подскажите пожалуйста.