Жилищный кредит: условия банков, проценты и программы + подача заявления в Сбербанк

В статье мы рассмотрим, как взять жилищный кредит. Узнаем, какие проценты по кредитным программам предлагают банки и на каких условиях можно заполнить заявление на получение потребительского кредита в Сбербанке. Мы подготовили для вас образец подачи анкеты в режиме онлайн и собрали отзывы о предоставлении кредитов.

Процентные ставки по жилищным кредитам

Жилищный вопрос в настоящее время для многих людей входит в перечень важнейших. Кто-то планирует получить ипотечный кредит и решить вопрос таким образом, другие предпочитают арендовать жилье. Но есть и другой вариант: оформить жилищный кредит на приемлемых условиях.

Жилищный вопрос в настоящее время для многих людей входит в перечень важнейших. Кто-то планирует получить ипотечный кредит и решить вопрос таким образом, другие предпочитают арендовать жилье. Но есть и другой вариант: оформить жилищный кредит на приемлемых условиях.

Далее предлагаем ознакомиться с информацией по разным кредитным учреждениям, в которых физическим лицам возможно оформить жилищный кредит:

- Срок — от 1 до 5 лет

- Сумма от 300 000 рублей

- Ставка от 11,7% до 15,9%

- Возраст 18-65

- быстрое рассмотрение заявки

- до 750 тыс.;

- на 7 лет;

- одобряют без обеспечения;

- комиссии не предусмотрены;

- возможен досрочный возврат денег;

- не нужно отчитываться о расходе денег;

- подтвердить доход можно справкой по форме Россельхозбанка.

- до 5 млн;

- на 84 мес.;

- Банк одобрит анкету через 3 дня;

- оформляется за 1 визит в банк;

- не нужно отчитываться о расходе денег.

- до 3 млн;

- на 84 мес.;

- срок рассмотрения анкеты — до 5 рабочих дней;

- одобрение без обеспечения;

- минимальный возраст — 20 лет.

- сумма — до 1 млн руб.;

- возраст — до 85 лет;

- для некоторых кредитов нужен лишь паспорт;

- упрощенная система подачи заявки;

- при переводе средств с другой кредитной организации на счет Совкомбанка ставка снижается на 5%.

Жилищный кредит в Сбербанке

Подведем небольшой итог. При оформлении жилищных кредитов действуют лояльные ставки по процентам, а сумма, которая может быть предоставлена, довольно крупная. За счет длительного срока действия договора, снижается размер ежемесячного платежа.

Рассмотрим условия жилищного кредита от Сбербанка, действующие в 2020 году:

- Процентная ставка — от 8,6% (в рамках акции для молодых семей).

- По кредиту требуется обеспечение в виде залога жилого помещения, которое вы покупаете либо которое имеется в вашей собственности.

- При оформлении также может потребоваться привлечение поручителя.

- Допустимо использование средств материнского капитала в качестве первоначального взноса.

- Можно получить налоговый вычет в размере 13% от перечисленных процентов по кредиту.

- Если вы осуществляете страхование жизни и здоровья, ставка снижается на 0,3%.

- При электронной регистрации сделки без посещения Росреестра скидка по процентам составит 0,1%.

- Если вы входите в категорию клиентов «Молодая семья», ставка будет ниже на 0,5%.

Самые выгодные кредиты

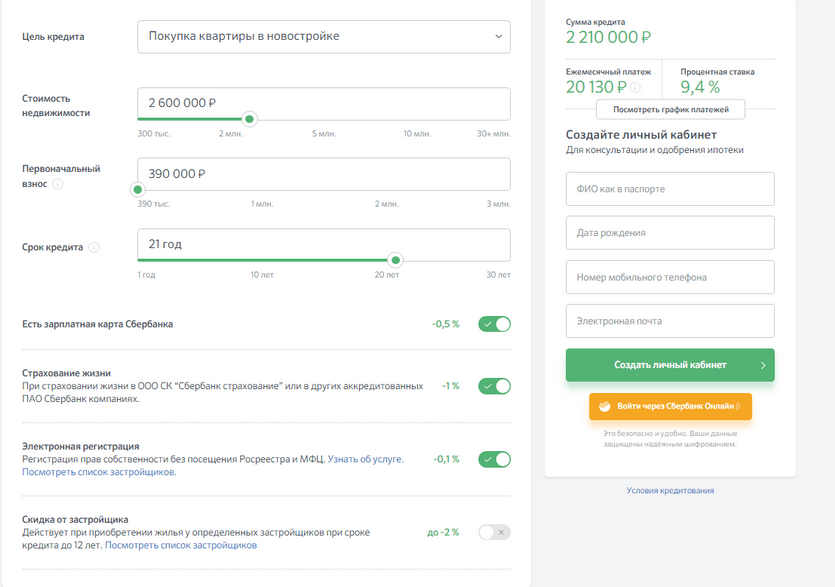

Заявку на получение кредита можно оформить через Сбербанк Онлайн. А также вы можете рассчитать свой ежемесячный платеж с помощью калькулятора, расположенного на официальной странице банка. Пример расчета приведен ниже:

Кроме того, на официальном сайте вы можете ознакомиться с полными условиями кредитования в Сбербанке и списком документов, необходимых для получения средств. Форма для заполнения заявления-анкеты также имеется на сайте Сбербанка, вам остается только внести необходимые данные, воспользовавшись образцами заполнения.

Также прочитайте: Рефинансирование кредита в Сбербанке для физических лиц: условия программы, документы и отзывы

ТОП выгодных кредитов

В Россельхозбанке

Воспользовавшись кредитными средствами в данном банке, вы можете приобрести:

- квартиру;

- жилой дом с участком земли.

Для оформления требуется первоначальный взнос в размере 15 — 30% стоимости объекта недвижимости. Для увеличения суммы можно привлечь созаемщиков (не более трех человек).

Обеспечением по кредиту является приобретаемая недвижимость, имущество нужно обязательно застраховать на весь срок кредита. Стоимость услуг страхования можно включить в сумму кредита.

При этом для клиентов предусмотрена возможность использовать средства материнского капитала, а также взять кредит без первоначального взноса.

В ВТБ

В данной организации можно оформить кредит на покупку жилья на вторичном рынке и в новостройке. Если вы получаете зарплату на карточку ВТБ, для вас будут действовать выгодные условия кредитования.

Вы можете оформить кредит под залог уже имеющегося у вас жилья и потратить его на покупку новой недвижимости, при этом первоначальный взнос не потребуется. По другим кредитным продуктам размер первоначального взноса составляет от 10 до 30% стоимости недвижимости.

Решение по заявке принимается в течение трех рабочих дней, после одобрения остается только подойти в офис банка с подготовленной документацией.

Также прочитайте: Реструктуризация кредита в ВТБ 24: условия для физических лиц, заявление и отзывы заемщиков

В Газпромбанке

Банк предлагает своим клиентам 2 программы жилищного кредитования на выбор:

| Кредитная программа | Первоначальный взнос |

| Первичный рынок | от 10% |

| Вторичный рынок | от 10% |

До 30.04.2020 действует акция на покупку жилья по единой ставке 9% годовых. Обе программы являются целевыми, при этом в качестве первоначального взноса допускается использовать средства материнского капитала.

Объект недвижимости подлежит обязательному страхованию, а личное страхование осуществляется на добровольной основе. Заявка будет рассматриваться банком от 1 до 10 рабочих дней.

При расчете процентной ставки играют роль следующие нюансы:

- Если вы не являетесь зарплатным клиентом, то ставка увеличивается на 0,5%.

- Ставка увеличится на 0,5%, если покупаете недвижимость не у партнера банка.

- Еще на 0,5% ставка возрастет, если объектом покупки станет таунхаус.

Окончательные условия рассчитываются сугубо индивидуально с учетом ситуации конкретного клиента.

Также прочитайте: Условия автокредита в Газпромбанке: процентные ставки, подача онлайн-заявки и отзывы заемщиков

В Совкомбанке

При оформлении жилищного кредита в Совкомбанке внесение первоначального взноса является обязательным условием. Он составляет от 5 до 15% стоимости приобретаемого объекта недвижимости.

Обратите внимание на следующие условия кредита:

- Приобретенную на кредитные средства недвижимость нельзя оформить на несовершеннолетнего ребенка.

- По доверенности сделка не осуществляется.

- Жилищный кредит не участвует в госпрограммах.

Также прочитайте: Условия кредитования пенсионеров в Совкомбанке: ставки, документы и отзывы

Как взять жилищный кредит

Для того чтобы вы могли правильно и быстро оформить жилищный кредит, мы приведем пошаговую инструкцию, в которой расскажем о каждом этапе данного процесса:

- Определитесь, какая сумма для первоначального взноса у вас есть. Без нее оформить жилищный кредит практически нереально. Учтите все сбережения, возможную поддержку от близких, наличие материнского капитала и так далее.

- Подберите жилье. Речь не о выборе конкретного дома или квартиры, а об анализе рынка в целом. Посмотрев цены, вы сразу поймете, на какую недвижимость можете рассчитывать.

- Найдите подходящий банк и программу. Изучите предложения известных и стабильных банковских организаций. Если вы получаете зарплату в одном из них, есть смысл оформить кредит здесь же.

- Соберите документы. Обычно для оформления жилищного кредита их требуется немало, но есть возможность оформления и по двум документам.

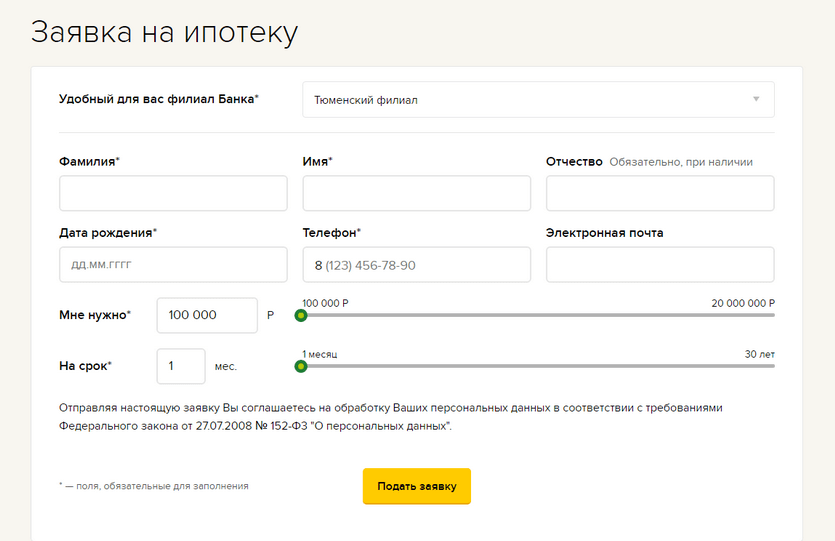

- Отправьте в банк кредитную заявку. Можете сделать это лично либо воспользовавшись формой на официальном сайте выбранного банка.

- Подберите конкретный объект недвижимости. Недвижимость должна соответствовать требованиям, которые предъявляет ваш банк.

- Застрахуйте риски и подпишите договор. Страховка недвижимости — требование практически всех банков. Далее подписывается кредитное соглашение и договор купли-продажи. Теперь вам остается только вовремя выплачивать кредит.

Самые выгодные кредиты

Требования к заемщикам

Стандартный перечень требований выглядит следующим образом:

- Возраст заемщика на дату оформления кредита — не менее 21 года (в некоторых банках — 23).

- Гражданство Российской Федерации.

- Общий стаж работы — не менее 12 месяцев.

- Стаж по последнему месту работы — не менее 6 месяцев (в Совкомбанке — не менее 4).

В разных банковских организациях перечень требований может отличаться.

Требования к покупаемому жилью

К приобретаемой недвижимости предъявляется ряд определенных требований. В частности:

- Отсутствие аварийного статуса.

- Износ — не более 60%.

- Отсутствие обременения правами третьих лиц.

- Недвижимость не должна быть предметом судебного разбирательства.

- Покупаемая недвижимость не должна принадлежать близкому родственнику заемщика.

- Недвижимость не должна выступать в качестве залога по другим кредитным обязательствам.

Более жесткие требования предъявляются к недвижимости на вторичном рынке, со дня постройки которой прошло более 30 лет.

Получить выгодный кредит

Список документов

Для того чтобы кредитная заявка была рассмотрена, нужно предоставить в банк следующую документацию:

- Паспорт гражданина РФ с отметкой о регистрации.

- Заполненное заявление.

- Анкету заемщика.

- Второй документ по вашему выбору (водительские права, ИНН, СНИЛС и так далее).

- Справку о доходах по форме 2-НДФЛ/по форме банковской организации.

Если оформляется залог, то нужно предоставить документацию на право собственности. В случае если вами будут использоваться средства материнского капитала, предоставляется сам сертификат и справка из ПФР об остатке средств.

Есть ли различия между жилищным кредитом и ипотекой?

Отметим, что общие черты между жилищным кредитом и ипотекой есть. Они заключаются в следующем:

- Для получения займа нужно внести первоначальный взнос.

- Размер взноса рассчитывается индивидуально.

- После подписания договора кредит выплачивается по графику.

Теперь подробнее о различиях:

- Если недвижимость куплена в ипотеку, человек сразу становится ее собственником, имеется только залоговое обременение. Если оформлен жилищный кредит, то пока он не будет погашен, права собственности на недвижимость у вас нет.

- Срок ипотеки длительнее, чем жилищного кредита.

- Если ссуду предоставляет застройщик, то условия жестче, чем при ипотечном кредитовании, а срок кредитования короче.

Что выгоднее, решать только вам. Если имеете доход выше среднего, обратите внимание на жилищный кредит, если большие платежи вам не по силам, лучше оформлять ипотеку.

Самые выгодные кредиты

Отзывы о получении жилищных кредитов

Елена Кузина

«Мы решили оформлять кредит только в Сбербанке. Взяли на срок 15 лет, ставка приемлемая. Документов конечно, много нужно, но и суммы солидные, банк перестраховывается, это понятно».

Игорь

«Я обращался за кредитом на жилье в Россельхозбанк, считаю, там условия выгодные. Анализировал другие банки, так переплата выходила 100 — 150%! А здесь нормально, гораздо ниже. Да и банк стабильный, известный».

Марина

«Мне родители помочь деньгами не могли, пришлось обращаться за кредитом, чтобы купить небольшую квартиру. Прошла много банков, остановилась в итоге на Газпромбанке. Он серьезный, имеет большой опыт. Заявку рассматривали долго, 10 дней, но в итоге одобрили. А потом я сама по инстанциям не бегала, риелтор все делал. Всем довольна».

Взять выгодный кредит