Ипотека в Сбербанке: условия, ставки, подача онлайн-заявки + расчет на калькуляторе

В статье рассмотрим процентные ставки по ипотеке в Сбербанке. Узнаем, как рассчитать первоначальный взнос на онлайн-калькуляторе и на каких условиях можно купить вторичное жилье. Мы расскажем, как взять ипотеку в Сбербанке и какие документы для этого нужны.

- Условия получения ипотеки в Сбербанке

- Программы и процентные ставки

- Калькулятор ипотеки

- Как подать онлайн-заявку на ипотеку в Сбербанк

- Как получить ипотеку в Сбербанке

- Электронная регистрация сделки в Росреестре

- Требования к заемщику

- Требования к созаемщику

- Требования к недвижимости

- Список необходимых документов

- Анкета клиента

- Выгодно ли оформлять ипотеку в Сбербанке

- Контакты отдела ипотеки в Сбербанке

- Часто задаваемые вопросы по ипотеке

- Как снять обременение с квартиры после оплаты ипотеки

- Чем грозит просрочка по ипотеке в Сбербанке

- Можно ли продать квартиру в ипотеке

- Отзывы клиентов об ипотеке в Сбербанке

Условия получения ипотеки в Сбербанке

В Сбербанке предусмотрен ряд ипотечных программ для физических лиц при покупке первичного, вторичного или строящегося жилья. С 2018 года по некоторым программам действуют новые процентные ставки. А стартовый взнос составляет 15% от стоимости имущества.

В Сбербанке предусмотрен ряд ипотечных программ для физических лиц при покупке первичного, вторичного или строящегося жилья. С 2018 года по некоторым программам действуют новые процентные ставки. А стартовый взнос составляет 15% от стоимости имущества.

Кредит выдается только на условиях обеспечения. Здесь банк предлагает три варианта:

- Залог кредитуемого или другого жилого имущества.

- Поручительство или залог другого имущества (до момента оформления в залог недвижимости).

- Залог земельного участка, если залогом выступает частный дом, находящийся на нем.

Залоговое имущество подлежит страхованию на весь период действия ипотечного соглашения. Не подпадают под страхование только участки земли.

По некоторым программам Сбербанк вместе со своими партнерами проводит акции. Например, при покупке квартиры в новостройке действует сниженная ставка. Кроме этого, банком предусмотрены спецпредложения по ипотеке для военнослужащих и молодых семей.

Программы и процентные ставки

Мы подготовили для вас таблицу с базовыми условиями по всем видам ипотечных программ:

| Наименование | Сумма | Минимальная и максимальная ставка | Срок* |

| Покупка строящегося жилья | от 300 тыс. до 30 млн р. | 6,7 — 9,1% | до 30 лет |

| Покупка готового жилья | от 300 тыс. до 30 млн р. | 8,6 — 9,5% | до 30 лет |

| Рефинансирование ипотеки | от 300 тыс. до 7 млн р. | от 9,5% | до 30 лет |

| Ипотека с господдержкой для семей с детьми | от 300 тыс. до 8 млн р. | от 6 до 9,25% | до 30 лет |

| Строительство жилого дома | от 300 тыс. до 30 млн р. | от 9 до 12,5% | до 30 лет |

| Загородная недвижимость | от 300 тыс. до 30 млн р. | от 9,5 до 12% | до 30 лет |

| Нецелевой займ под залог недвижимости | от 300 тыс. до 30 млн р. | от 12 до 13,5% | до 20 лет |

| Ипотека плюс материнский капитал | от 300 тыс. до 30 млн р. | 9,5% | до 30 лет |

| Военная ипотека | от 300 тыс. до 2,398 млн р. | 9,5% | до 20 лет |

| Гараж или машиноместо | от 300 тыс. до 30 млн р. | от 10 до 12,5% | до 30 лет |

*Минимальный срок кредитования — 1 год.

Калькулятор ипотеки

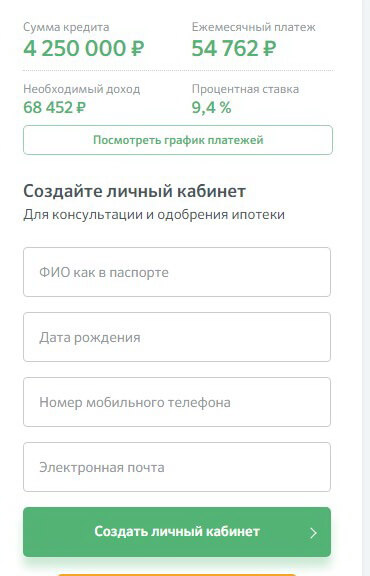

С помощью кредитного калькулятора на официальном сайте Сбербанка России можно рассчитать будущий платеж по ипотеке.

Зайдите на сайт и выберите вид ипотеки. На открывшейся странице укажите цель кредита, например, «покупка вторичной квартиры», цену, например, 5 млн р., а в поле электронного календаря отметьте дату. Мы выберем 10 лет.

Программа сформирует ставку по заявленным условиям — 9,4%, рассчитает величину первоначального взноса — 750 тыс. р. (15%), общую сумму выплаты — 4,2 млн р. и ежемесячный платеж — 54 762 р.

Как подать онлайн-заявку на ипотеку в Сбербанк

Для того чтобы оставить заявку на ипотеку, нужно выполнить такие действия:

- Зайдите на сайт Сбербанка и выберите программу кредитования (на странице программы можно узнать примерные условия ипотеки).

- Нажмите на «Подать заявку», система направит вас на вспомогательный сервис банка Домклик.

- Отметьте необходимые параметры по ипотеке и пройдите регистрацию на сайте.

- После получения цифрового кода и пароля в СМС-уведомлении пройдите процедуру авторизации, чтобы войти в личный кабинет.

- В личном кабинете сервис продублирует все отмеченные параметры кредита и установит статус заявки «Ожидает отправки». Здесь нужно заполнить все поля и прикрепить скан-копии требуемых документов. Дополнительно можно выбрать удобное отделение банка.

- После внесения всех данных отправьте заявку на рассмотрение.

Банк может рассматривать запрос в течение 2 — 3 дней. Если в ваших документах не будет ошибок, срок сократится до 1 дня. Ответ по ипотеке вы получите в СМС-уведомлении.

Как получить ипотеку в Сбербанке

Срок действия заявки после одобрения составляет 3 месяца. То есть Сбербанк предоставляет время тщательно обдумать решение об оформлении ипотеки, подобрать жилье, а также подготовить все необходимое для заключения договора.

Пошаговая инструкция ваших дальнейших действий:

- Подбор объекта недвижимости. Сделать это можно самому либо воспользоваться помощью специалистов.

- Сбор полного пакета бумаг для заключения сделки.

- Оценка недвижимости. Она необходима при покупке готового жилья или участка. Оценку можно заказать только в компании, аккредитованной в Сбербанке. Оценщики определят рыночную стоимость и подготовят вам соответствующий акт.

- Страхование недвижимости — следующий этап, который также можно пройти с помощью страховой компании, сотрудничающей с банком. Страхование жизни — необязательная процедура. Но при отказе ставка по кредиту возрастает на 1%.

- Дальше специалисты банка тщательно проверяют предоставленные документы. Процедура, как правило, не превышает 2-3 дней.

- Оплата начального взноса. Вы можете внести необходимую сумму наличными, перевести на счет или использовать государственные сертификаты (например, материнский капитал).

- Покупка и регистрации недвижимости. Порядок купли-продажи сводится к подписанию документов со стороны продавца, банка и заемщика.

- Электронная регистрация соглашения в Росреестре.

- Выдача кредита. Для этого нужно взять документы о регистрации сделки, а также квитанцию, подтверждающую выплату первоначального взноса, после чего снова обратиться в банк.

- Подписание договора и перечисление средств продавцу.

После выполнения указанной последовательности действий вы станете полноценным собственником квартиры.

Также прочитайте: Как взять потребительский кредит в Сбербанке: условия и калькулятор, подача онлайн-заявки и отзывы

Электронная регистрация сделки в Росреестре

В Сбербанке работает удаленная система регистрации сделок купли-продажи недвижимости в Росреестре. Вам не придется посещать госорганы для регистрации договора — все необходимое можно сделать онлайн.

Порядок следующий:

- Вы оформляете договор купли-продажи в отделении банка, пишите заявление на регистрацию документа и уплачиваете госпошлину.

- Банк отправляет документы в электронном виде в Росреестр.

- Госучреждение осуществляет регистрацию сделки в рамках 218-ФЗ.

- Вы получаете от Сбербанка зарегистрированный договор и выписку из ЕГРП на Email.

Стоимость услуги зависит от региона — от 7 до 10 тыс. р. Срок выполнения процедуры не превышает 5 рабочих дней.

Требования к заемщику

Получить ипотеку могут граждане возрастом от 21 года до 75 лет. Обязательные условия:

- гражданство РФ;

- постоянная прописка в одном из регионов страны;

- текущий стаж работы — от 6 мес.;

- общий стаж — от 1 года за последние 5 лет;

- официальная зарплата.

Требования к созаемщику

Получить ипотеку можно и без созаемщиков, поскольку основное обеспечение — залог имущества. Но их наличие увеличит вероятность одобрения кредита.

Можно привлечь до 3 созаемщиков, а супруга (супруг) получателя по умолчанию становится созаемщиком.

При нежелании становиться участником ипотечного соглашения в помощь может прийти брачный контракт, определяющий право раздельного владения собственностью.

Требования к созаемщику аналогичные. Плюс у него много прав, и он даже может претендовать на долю имущества, приобретаемого в кредит. Страхование жизни созаемщика также необязательно в процессе оформления ипотеки. Он может отказаться от своей роли, если вы найдете для этой цели другого человека. В этом случае банк поменять созаемщика и внесет необходимые изменения в договор.

Требования к недвижимости

Требования к недвижимости можно разбить на несколько групп.

Особенности расположения:

- Здание располагается на территории РФ.

- Многоквартирный дом находится в нормальном техническом и санитарном состоянии и не подлежит сносу.

- Квартиры в частном доме и в полуподвальных помещениях не подпадают под ипотеку, как и комнаты в общежитии/гостинки.

- Недвижимость располагается в развитых районах с инфраструктурой.

- Дом или квартира находится в собственности продавца 3 года и более.

Особенности конструкции здания:

- Конструкция дома или многоквартирного здания — без видимых повреждений, трещин и стяжек.

- Уровень износа не превышает 70%.

- Дома с износом в 50%, подлежащие капремонту, и небезопасные сооружения для оформления ипотеки не рассматриваются.

- Любая перепланировка должна быть узаконена.

Особенности внутреннего обустройства недвижимости:

- Наличие в помещении проведенной воды и санузла.

- Жилые комнаты оборудованы батареей.

- Окна застеклены.

- Входные двери находятся в рабочем состоянии.

- Расположение окон и дверей соответствует технической документации.

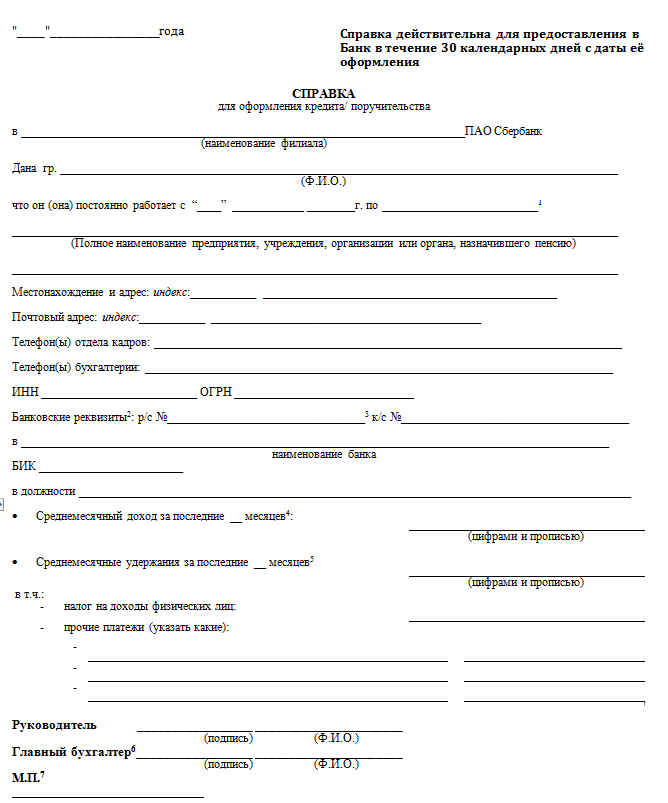

Список необходимых документов

Для рассмотрения заявки нужно подать в банк такие бумаги:

- Бланк заявления.

- Паспорт РФ.

- Второй личный документ. Например, водительское удостоверение.

- Справку 2-НДФЛ или справку по форме банка, подтверждающую сумму постоянных доходов.

В случае одобрения заявки нужно определиться с обеспечением. При привлечении созаемщика потребуются его паспорт и бумаги, подтверждающие уровень доходов. В случае с залогом недвижимости, кроме основного перечня документов на жилье, потребуется закладная и подготовленный договор купли-продажи.

Анкета клиента

Образец бланка заявления и пример заполненной анкеты можно скачать на сайте Сбербанка. Это документ, в котором вы указываете персональную информацию, а также даете ответы на вопросы, влияющие на одобрение заявки.

Для повышения вероятности одобрения ипотеки нужно правильно составить документ с учетом следующих требований:

- Указывайте о себе только объективную информацию.

- Заполняйте все поля. Полупустые бланки банк не рассматривает.

- В пункте о сумме ипотеки можно отобразить максимальную желаемую величину, поскольку в банке могут уменьшить ее размер.

- После заполнения внимательно проверьте правильность внесенных данных. Вся информация должна быть указана без опечаток и грамматических ошибок.

Выгодно ли оформлять ипотеку в Сбербанке

Оформление ипотеки в Сбербанке обладает рядом преимуществ:

- Льготные условия для вкладчиков банка и зарплатных клиентов.

- Кредит предоставляется без скрытых комиссий и дополнительной переплаты.

- Первый взнос — от 15%.

- Сумма ежемесячного платежа дифференцированная — в процессе погашения ипотеки она постепенно уменьшается, что снижает финансовую нагрузку.

Особые условия кредитования предусмотрены для молодых семей. Например, можно получить господдержку в виде суммы для первоначального взноса. Предусмотрены хорошие скидки и для семей с детьми.

Кроме плюсов у ипотеки есть и свои минусы:

- Ипотека — это кредит, поэтому даже при льготных ставках переплаты не избежать.

- Жесткие требования к клиентам и высокая вероятность отказа.

- Процесс рассмотрения заявки нередко затягивается.

- Предмет ипотеки является залогом, поэтому в случае несоблюдения условий, банк через суд может конфисковать жилье.

Контакты отдела ипотеки в Сбербанке

Операции по кредитованию совершаются в центрах ипотеки. Это специализированные офисы, которые занимаются исключительно ипотечными программами. Филиалы центров располагаются по всей стране, поэтому вы легко найдете подобное отделение в вашем городе. Их адреса можно увидеть на сайте банка.

В каждом ипотечном центре осуществляется бесплатная консультация по всем вопросам. Здесь оформляются заявки на кредит, подбираются варианты недвижимости, сумма, срок, проценты и другие параметры ипотеки. Центры сопровождают клиентов с момента обращения до полного оформления кредита.

Кроме этого, ответы на интересующие вопросы можно получить, позвонив по номерам телефонов горячей линии:

- 8 (800)555-55-50 — с любых телефонов.

- 900 — для моб. телефонов.

- +7 (495)500-55-50 — для звонков с любой страны мира.

Часто задаваемые вопросы по ипотеке

Как снять обременение с квартиры после оплаты ипотеки

Обременение — это ограничение, которое накладывается на жилье, в процессе подписания ипотеки. К примеру, вы не сможете продать жилье в залоге, сделать собственником недвижимости другое лицо и т. д.

Для снятия обременения после выплаты ипотеки нужно выполнить следующее:

- Написать заявление в отделении Сбербанка.

- Подготовить требуемые бумаги: паспорт, закладную, ипотечное соглашение, документы на имущество, квитанцию об оплате госпошлины.

- Посетить Регистрационную палату или МФЦ с пакетом перечисленных бумаг.

- Получить выписку из ЕГРН, с отсутствием отметки об обременении.

Чем грозит просрочка по ипотеке в Сбербанке

Сбербанк учитывает все дни просрочки, поэтому заемщика ожидает штраф в виде неустойки, размер которой составляет 20% годовых от размера долга.

Просрочка более чем на один месяц является основанием для внесения данных в бюро кредитных историй. Дальнейшее игнорирование задолженности приводит к тому, что банк передает сведения коллекторскому агентству либо обращается в суд.

Можно ли продать квартиру в ипотеке

Квартиру, которая находится в ипотеке, можно продать, но только при согласовании данного вопроса с банком. Ипотечная недвижимость находится в залоге, поэтому ее владелец, по закону, не может в полной мере самостоятельно распоряжаться имуществом.

Продажа квартиры обусловлена несколькими причинами: невозможностью выплачивать кредит, покупкой другой жилплощади с лучшими условиями и другими.

В настоящее время существует 4 законных способа продажи квартиры, которая находится в кредите:

- Досрочное погашение задолженности.

- Продажа с погашением задолженности в процессе заключения сделки.

- Продажа квартиры вместе с ипотечным долгом.

- Продажа квартиры банком.

Все варианты имеют свои индивидуальные особенности, но в каждом случае необходимо напрямую взаимодействовать со Сбербанком.

Отзывы клиентов об ипотеке в Сбербанке

Елена Афонина:

«В прошлом году оформила ипотеку в Сбербанке на квартиру в одной из Краснодарских новостроек. Процесс получения кредита трудоемкий, но в целом несложный. Нужны были поручители, справка с места работы, с доходами за последние полгода и документы на выбранную квартиру. Условия меня устроили. Изначальная ставка — 13%, но через месяц после регистрации квартиры ее снизили до 12%. Срок займа — 10 лет, взнос — 15%. Ежемесячный платеж подъемный с учетом размера моих доходов. Кредит оплачиваю с карты, на которую мне начисляют зарплату, что очень удобно. Я считаю, что это лучший банк по ипотечному кредитованию сегодня».

Никита Белозеров:

Степан Коломников:

«Два года с женой собирали деньги на первоначальный взнос, после чего почитали отзывы на форумах, и обратились в Сбербанк для получения ипотеки по программе «Молодая семья». Заявку одобрили быстро. Необходимые документы подготовили в течение недели. Поручителями выступили родители жены. Подходящую квартиру нашли в течение месяца, провели оценку и подготовили с продавцом договор купли-продажи. Через неделю банк дал положительный ответ. Мы подписали документы, внесли первоначальный взнос и теперь ежемесячно платим за свое жилье».

Аня Ключкова: