Ипотека с помощью от государства: как получить субсидии + программа реструктуризации

В статье рассмотрим, какую помощь в погашении ипотеки можно получить от государства. Узнаем, какие субсидии предусмотрены для молодых и многодетных семей, а также разберемся, как оформить компенсацию процентов за счет реструктуризации.

- Программы господдержки в выплате ипотеки

- Субсидии молодым семьям

- Материнский капитал

- Военная ипотека

- Социальная ипотека для работников бюджетной сферы

- Кому положена ипотека по госпрограмме?

- Требования к заёмщикам

- Требования к жилью

- Документы для ипотеки с господдержкой

- Как рассчитать ежемесячный платёж?

- Как получить льготную ипотеку?

- Программа помощи ипотечным заёмщикам

- Требования к заёмщикам

- Перечень документов

- Как оформить реструктуризацию?

- Отзывы об ипотеке за счёт государства

Программы господдержки в выплате ипотеки

Правительство РФ уделяет большое внимание гос. помощи ипотечным заёмщикам. Совместно с банками разрабатываются кредитные предложения, в которых применяется софинансирование государства.

Так, в декабре 2017 г. Медведев подписал Постановление Правительства о принятии закона об уменьшении ставки по ипотеке семьям, имеющим 2 и более детей, один из которых родился после января 2018 г. Условиями предусмотрены не только льготная ставка 6% на оформляемые ипотечные кредиты, но и рефинансирование полученных ранее.

Президентская программа получила название «Семейная (детская) ипотека». Пока срок действия ограничивается декабрём 2022 г., но не исключено её дальнейшее продление.

Широкое распространение получила федеральная программа «Молодая семья», предусматривающая выплату денежных субсидий от 600 тысяч рублей до 1 млн рублей.

При покупке жилья (в том числе и ипотечного) собственник имеет право на возврат НДФЛ со стоимости приобретения в размере 13%, но не более 260 тыс. р. При этом ограничения на уплачиваемые проценты не распространяются.

Не лишены поддержки государства и военнослужащие. Для них действует «Военная ипотека».

Предлагаем вам подробнее познакомиться с программами.

Субсидии молодым семьям

Программа субсидирования «Молодая семья» стартовала в 2011 г., и первоначально её действие ограничивалось 2015 г., но благодаря своей востребованности и высокой результативности была продлена до 2020 г.

Финансирование осуществляется за счёт местных бюджетов. Чтобы принять участие, вам необходимо подать заявление в исполнительный орган своего населённого пункта.

При этом ваша семья должна отвечать следующим условиям:

- гражданство РФ;

- возраст — не старше 35 лет (хотя бы одного члена семьи);

- доход на семью из 2 чел. — не менее 21 тыс. руб., из 3 чел. — от 32 тыс. руб., из 4 чел. — 43 тыс. руб.;

- наличие не менее 1 несовершеннолетнего члена семьи;

- жильё семейства признано неудовлетворительным.

Так как есть требование к величине семейного дохода, то малоимущим семьям это предложение не подойдёт.

Если условия вами соблюдены, то можете рассчитывать на предоставление денежных средств в размере:

| Количество членов семьи (чел.) | Сумма (тыс. руб.) |

| 2 | 600 |

| 3 | 800 |

| 4 и более | 1000 |

Субсидия целевая, а значит, действует ограничение на её использование. Эти деньги вы можете потратить на приобретение/строительство жилой недвижимости или ипотечный взнос.

Также прочитайте: Ипотека для молодой семьи в Газпромбанке: ставки, необходимые документы и отзывы

Материнский капитал

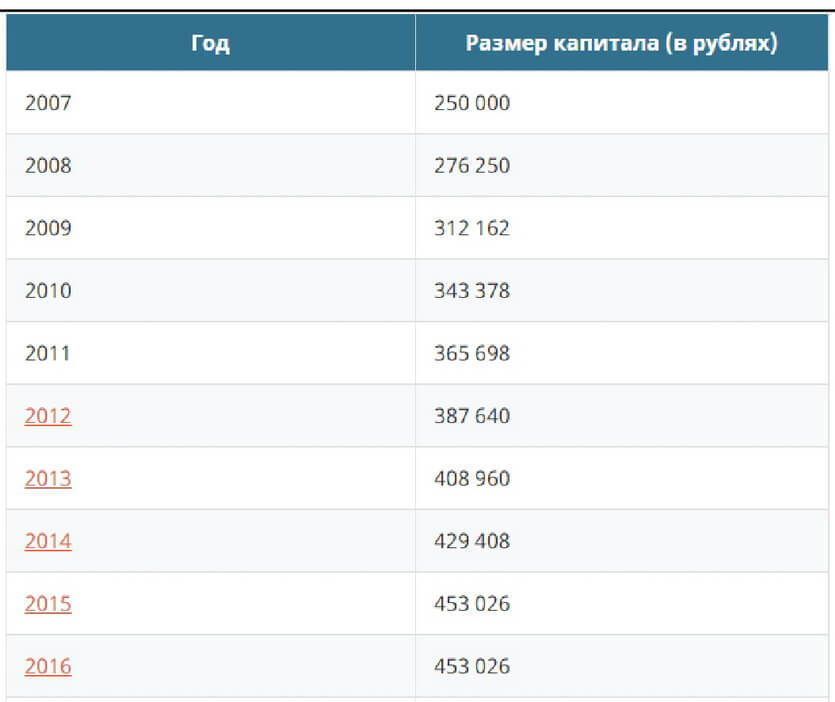

Для повышения рождаемости в 2007 г. была создана программа «Материнский капитал».

Материнский капитал — это сертификат на определённую сумму, выдаваемый при рождении (усыновлении) второго и последующих детей.

Размер рассчитывается и утверждается на каждый календарный год. Величина ежегодно индексировалась. Однако с 2015 г. индексация отменена.

Денежные средства, гарантированные сертификатом, носят целевой характер. С их помощью вы сможете:

- улучшить условия проживания семьи (купить или построить жильё, реконструировать имеющееся);

- оплатить образование детей;

- перевести средства на накопительную пенсию матери, родившей/усыновившей ребёнка;

- расходовать деньги на товары/услуги для детей-инвалидов;

- ежемесячно получать деньги в размере прожиточного минимума, если среднедушевой доход семьи в месяц не более 1,5 величины прожиточного минимума.

А также государством предусмотрено внесение маткапитала в уплату первоначального взноса или погашение части ипотеки.

Также прочитайте: Ипотека под материнский капитал в ВТБ: условия, ставки и первоначальный взнос

Военная ипотека

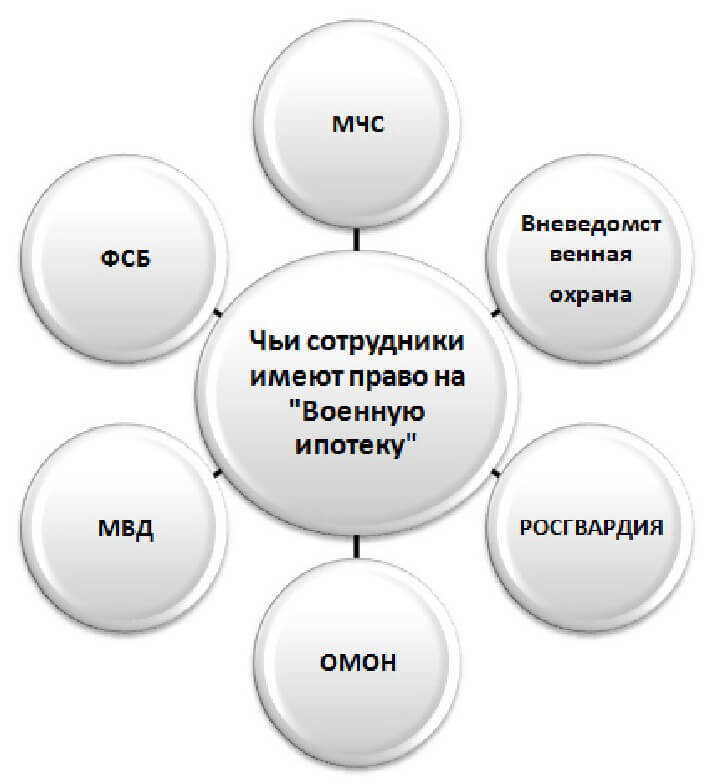

В 2004 г. начал действовать Закон «О накопительно-ипотечной системе жилищного обеспечения военнослужащих (НИС)» за номером 117-ФЗ от 20.08.2004, который открыл новые возможности для улучшения жилищных условий этой категории граждан. Именно тогда появилась целевая ипотечная программа «Военная ипотека».

Военная ипотека — покупка жилья кадровыми военными с частичным финансированием за счёт накоплений НИС.

Получить такую ипотеку могут не только военнослужащие Российской Армии, но и сотрудники таких структур, как:

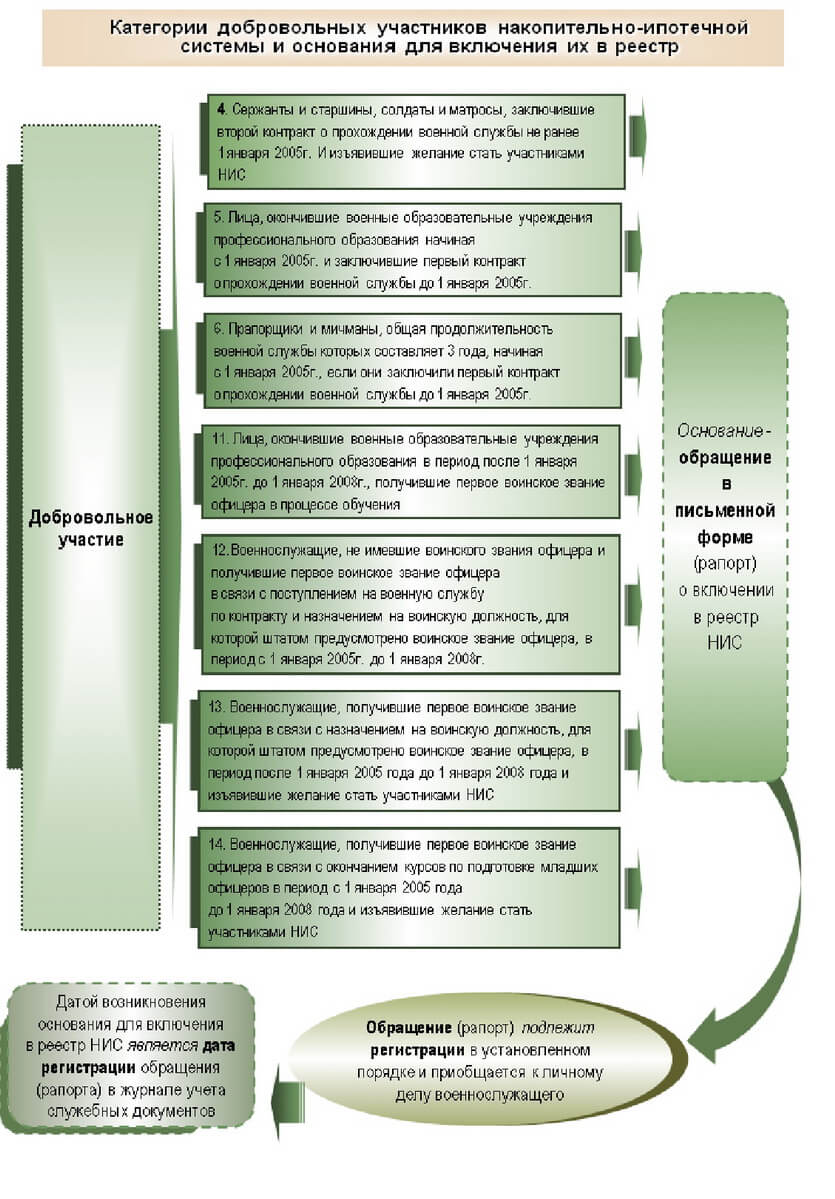

Стать участником системы можно добровольно либо в обязательном порядке.

К обязательным участникам относятся:

Добровольно принять участие в НИС могут:

Военнослужащие раз в год в течение всего времени участия в НИС получают на персональный счёт из бюджета денежные средства. Сумма ежегодно определяется Правительством РФ.

В 2018 г. её размер составил 268465,60 р. Все средства, находящиеся на счетах участников, инвестируются, то есть военнослужащие получают дополнительный доход.

Многие участники стараются накопить побольше и только потом приобретать недвижимость. Таким образом, они пытаются снизить долю заёмных ипотечных средств.

Если вы относитесь к их числу, то советуем помнить о возможных рисках:

- Программа может быть закрыта в любой момент.

- Когда будет накоплена максимально возможная сумма, цены на жильё могут быть высокими.

- Процентные ставки по военной ипотеке могут вырасти.

Чтобы вы смогли наглядно представить весь процесс покупки квартиры по программе «Военная ипотека», мы подготовили для вас универсальную схему:

Дополнительные подробности можете узнать на сайте Минобороны РФ. Там много полезной информации по этому вопросу!

Также прочитайте: Военная ипотека в Россельхозбанке: условия, процентная ставка, сумма и отзывы

Социальная ипотека для работников бюджетной сферы

Ещё несколько лет назад в поддержку бюджетников: врачей, учителей, учёных, работников соцзащиты и соцобеспечения — предлагались различные ипотечные программы на льготных условиях. Все они объединялись одним общим понятием — соц. ипотека.

С 2018 г. таких спецпрограмм для работников бюджетной сферы, финансируемых за счёт средств государства, больше нет. Теперь все граждане из этой категории могут воспользоваться другими ипотечными продуктами с господдержкой.

Например, для воспитателей детских садов в возрасте до 35 лет подойдёт ипотека по программе «Молодая семья», а семье молодого учёного, у которого в 2018 г. родился 2 ребёнок, подходит «Семейная ипотека».

Кому положена ипотека по госпрограмме?

В таблице мы представили категории тех, кто может рассчитывать на оформление льготной ипотеки.

| Категория | Программа |

| Молодая семья | «Молодая семья» |

| Военнослужащий | «Военная ипотека» |

| Семья, в которой родился второй ребёнок не ранее января 2018 г. | «Семейная (детская) ипотека» |

| Семьи, в которых родился второй ребёнок | «Ипотека+маткапитал» |

Если вы подходите под одну из этих категорий, то вам наверняка будут интересны основные требования, которые предъявляют банки при кредитовании по этим программам.

Требования к заёмщикам

Если вы решите оформить один из ипотечных продуктов по госпрограммам, то банк предъявит к вам стандартные требования, как и к обычным ипотечникам:

| Параметр | Стандартная ипотека |

| возраст | не моложе 21 года |

| подтверждение дохода | требуется |

| официальное трудоустройство | требуется |

| стаж на текущем месте работы | не менее 3-12 мес. |

| гражданство | Россия |

При оформлении ипотеки по госпрограмме вы должны иметь подтверждённое право на участие в ней и полностью отвечать её требованиям.

| Наименование программы | Требования |

| «Молодая семья» | официально заключённый брак, наличие не менее одного несовершеннолетнего ребёнка, возраст ваш или вашего супруга/супруги — не старше 35 лет |

| «Военная ипотека» | вы состоите в НИС не менее 3 лет |

| «Семейная (детская) ипотека» | в вашей семье рождён или усыновлён второй-третий ребёнок не ранее января 2018 г. |

| «Ипотека с маткапиталом» | у вас на руках имеется сертификат на маткапитал |

Требования к жилью

Имеются определённые требования к жилой недвижимости, которую вы планируете купить.

Основные из них:

- недвижимость не должна быть аварийной и/или под снос;

- квартира/дом не могут иметь обременения (быть под арестом, находиться в залоге);

- возраст жилья не превышает 70% от нормативного срока эксплуатации;

- перекрытия в доме не могут быть деревянными;

- жильё благоустроенное, есть водопровод, газ, электричество.

Банки неохотно кредитуют квартиры, расположенные на окраине города, в промзоне и т. п. А вот недвижимость в Москве даже в отдалённых районах, соответствующую всем прочим требованиям, банк с большой вероятностью одобрит.

Кредитные организации выдадут вам ипотеку и на новостройку. Важно, чтобы она была от застройщика, аккредитованного вашим банком.

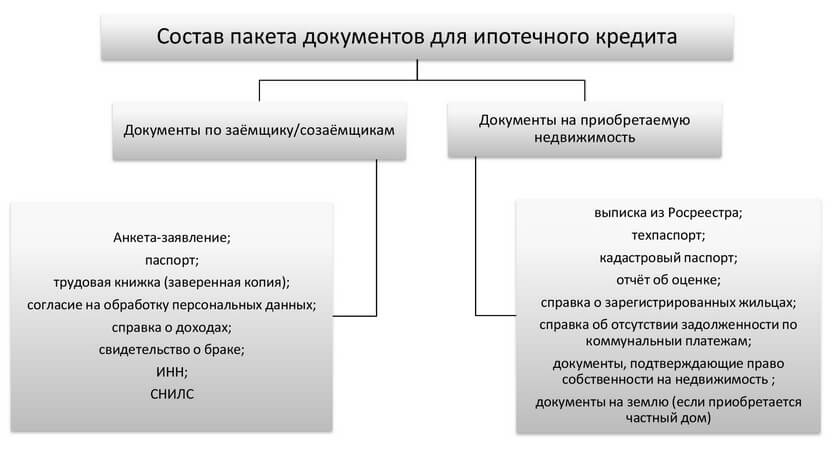

Документы для ипотеки с господдержкой

Пакет документации, который затребует у вас банк по льготной ипотеке, в основном такой же, как и при стандартном ипотечном кредите.

Различия касаются лишь бумаг, подтверждающих право на господдержку. Их перечень зависит от вида ипотечной программы.

Как рассчитать ежемесячный платёж?

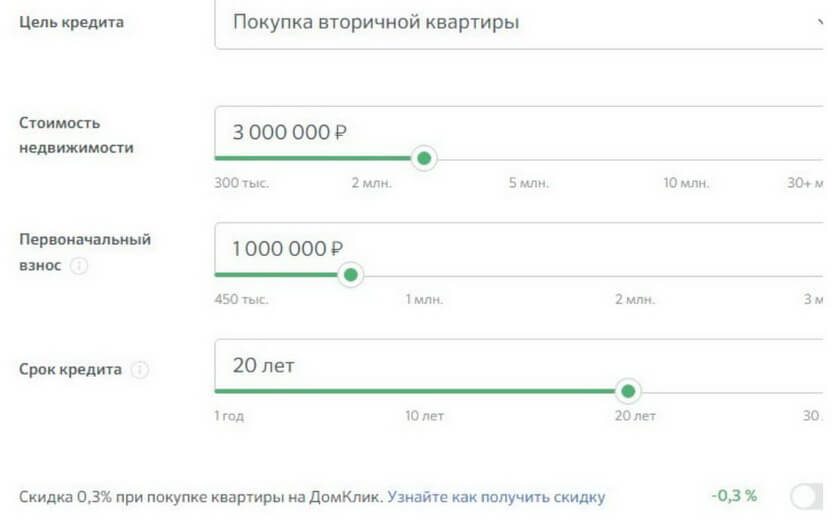

Прежде чем подавать заявку, рассчитайте будущие платежей. Сделать это легко с помощью ипотечных онлайн-калькуляторов. Лучше используйте те, что находятся на официальном сайте выбранного вами банка. Расчёт будет более точным.

Мы предлагаем провести расчёты на примере калькулятора Сбербанка. Заходим на сайт ДомКлик. Переходим в раздел «Ипотека» во вкладку «Калькулятор ипотеки».

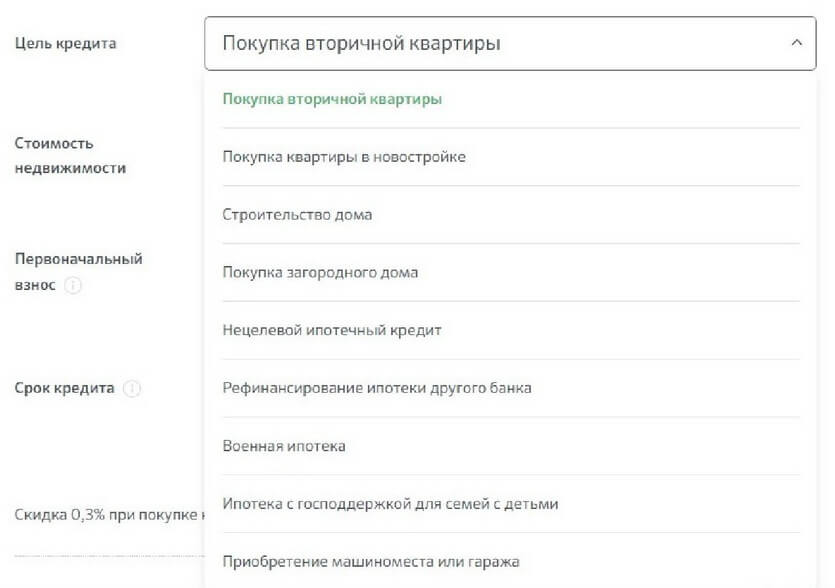

Заносим все свои данные в специально отведённые поля:

- цель кредита;

- стоимость недвижимости;

- величину первоначального взноса;

- срок кредита.

Как только все ячейки будут заполнены, справа в форме появится готовый расчёт.

В нём вы сможете увидеть:

- максимально доступную сумму кредита;

- процентную ставку, предлагаемую банком;

- сумму необходимого минимального дохода;

- размер ежемесячного платежа.

Вы сможете вывести на экран, а при необходимости распечатать предварительный график платежей.

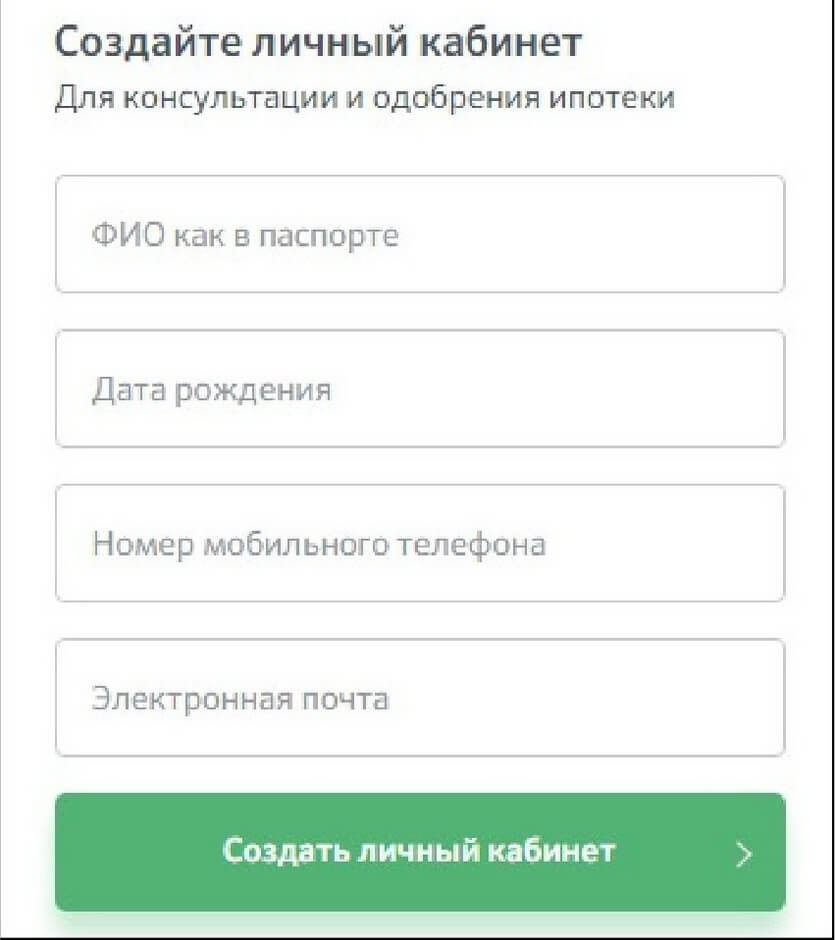

Если все условия вас устраивают, то регистрируйте личный кабинет.

В нём вы сможете заполнить и отправить анкету-заявку.

С помощью этого калькулятора можно провести расчёты по нескольким ипотечным программам:

Как получить льготную ипотеку?

Алгоритм получения почти любой субсидированной ипотеки аналогичен порядку оформления по стандартному продукту.

Он состоит из 8 шагов:

- выберете банк, где планируете взять кредит, и подходящую вам программу;

- самостоятельно рассчитайте на онлайн-калькуляторе по своим параметрам величину платежа;

- подайте заявку;

- получив одобрение, представьте необходимые документы в банк;

- после получения положительного решения предъявите документацию на выбранную недвижимость;

- подпишите кредитный договор, договор ипотеки и закладную;

- передайте документы на регистрацию обременения в Росреестр;

- получив бумаги после регистрации, передайте их в банк.

Банк производит полный расчёт по сделке с вашим продавцом.

Если для первоначального взноса используется маткапитал, то в алгоритм добавляются 2 пункта:

- подача документов в Пенсионный фонд на перечисление средств по сертификату в ваш банк;

- уменьшение суммы кредита и его перерасчёт.

Получение «Военной ипотеки» несколько отличается от всех других. Но о том, как её получить, мы рассказали вам выше.

Программа помощи ипотечным заёмщикам

Когда вы берёте крупный ипотечный кредит, то просчитываете все свои возможности и уверены, что выплачивать его будете точно в срок.

Однако может случиться так, что ваши жизненные обстоятельства изменяться не в лучшую сторону, и выполнять обязательство станет затруднительно. Лучшим выходом из этого положения может стать реструктуризация ипотеки.

Реструктуризация — изменение условий действующего кредита заёмщика, испытывающего временные финансовые трудности, с целью восстановления его платёжеспособности.

Варианты её проведения самые разные:

- изменение валюты кредита (актуально для держателей ипотечных кредитов в долларах или евро);

- увеличение срока кредитования;

- предоставление льготного периода по уплате кредита и процентов;

- списание части основного долга по валютной ипотеке при переводе её в рублёвый эквивалент;

- предоставление возможности не платить определённое время основной долг, выплачивая только проценты;

- соглашение по снижению процентной ставки.

Правительство РФ также помогает россиянам-ипотечникам, испытывающим временные финансовые трудности. Ещё 20.04.2015 было подписано Постановление №373, в котором прописаны условия оказания помощи и параметры возмещения банкам убытков от реструктуризации таких ипотечников. Исполнение этого документа возложено на ДОМ.РФ (бывшее АИЖК).

Также прочитайте: Реструктуризация ипотеки в Сбербанке: условия, ставки, необходимые документы и отзывы

Требования к заёмщикам

Основным требованием банка станет подтверждение права на реструктуризацию.

Документом-основанием может стать:

- справка о постановке на учёт на бирже труда;

- свидетельство о расторжении брака;

- справка из медучреждения о длительной болезни (копия больничного листа);

- трудовая книжка с записью о вашем увольнении;

- свидетельство о рождении ребёнка и справка с места работы о том, что вы в декрете.

Перечень документов

Реструктуризация проводится в том банке, где оформлена ипотека.

Нужно предоставить:

- паспорт;

- заявку;

- документ-основание (о них мы говорили выше).

Дополнительно банки просят приложить:

- действующий кредитный договор;

- согласие супруга/супруги на изменение условий ипотечного договора;

- справку о доходах.

Список может дополняться/изменяться по усмотрению банка.

Как оформить реструктуризацию?

Чтобы реструктуризация вашей ипотеки прошла успешно, рекомендуем заранее разобраться со всеми её особенностями.

Шаг 1. Проконсультируйтесь по условиям реструктуризации.

Советуем вам не пренебрегать первичной консультацией. В противном случае все ваши последующие действия могут быть напрасными.

Пример:

Марина Фадеева из Казани в 2012 г. получила ипотеку в Сбербанке в сумме 2976000 р. под 12% годовых на срок 7 лет. Ежемесячный платёж — 55783 р. Срок выбрали небольшой, не хотелось слишком много переплачивать. В то время Фадеевы прекрасно зарабатывали и могли себе позволить такую кредитную нагрузку.

Но в 2018 г. в семье родился малыш. Марина ушла в отпуск по уходу за ребёнком. Расходы увеличились, а доходы уменьшились. Платить ипотеку стало сложно, погасить остаток долга 426 тыс. р. единовременно было нереально.

Выходом могла стать реструктуризация. Тем более что процент по ипотеке стал гораздо привлекательнее (10%). Решили сначала собрать документы по списку, размещённому на сайте, а уж потом с полным пакетом подавать заявку. Справки приходилось собирать Марине. На время пока она собирала бумаги, с сыном сидела няня.

Бумаги собраны, муж взял отгул, к ребёнку приглашена няня. Семейство Фадеевых отправилось в банк подавать документы на реструктуризацию, твёрдо уверенные, что всё сделали правильно. Однако их ждало разочарование: Сбербанк не реструктуризирует ипотеку с остатком долга менее 500 тыс. р.

Итог: проблема не решена, время и деньги потрачены впустую. Этого бы не случилось, получи Фадеевы предварительную консультацию в банке.

Шаг 2. Подготовьте все необходимые документы.

Перечень документов получите в том отделении, где будете проводить реструктуризацию. Заранее узнайте, есть ли ограничения по сроку их действия.

Как правило, справки о доходах и с места жительства актуальны ограниченное время. Например, для 2-НДФЛ в большинстве банков срок ограничивается 30 календарными днями.

Шаг 3. Подайте заявку.

Лично посетите отделение своего банка и подайте заявку. Можно оформить её онлайн на сайте банка, но мы рекомендуем делать это в отделении. Кредитный специалист поможет заполнить заявку без ошибок.

Будьте готовы к длительному ожиданию. Срок рассмотрения — от 10 дней до 3 месяцев. Каждый банк вправе устанавливать его по своему усмотрению.

Шаг 4. Внимательно ознакомьтесь и подпишите договор.

По вашей заявке принято положительное решение? Отлично! Придите в банк в установленные день с оригиналами документов, переоформите свой ипотечный договор.

Внимательно читайте все его разделы. Помните, в таких бумагах мелочей не бывает. Обращайте пристальное внимание на пункты, в которых говорится об условиях досрочного погашения кредита, о штрафных санкциях в случае ненадлежащего исполнения вами своих обязательств.

Всё, что вам непонятно или вызывает сомнение, спрашивайте у кредитного менеджера сразу. Помните, что после подписания договора все спорные моменты решаются в суде.

Видеорассказ реального ипотечного заёмщика о том, как реструктуризировать кредит в Сбербанке, может быть полезен.

Отзывы об ипотеке за счёт государства

Ипотечных программ с господдержкой сейчас немало. Условия по ним выгодно отличаются от стандартных ипотечных предложений. Этим объясняется их популярность и множество отзывов на банковских сайтах и форумах.

С некоторыми из них мы хотим вас сегодня познакомить.

Екатерина Новикова из Москвы о программе «Семейная ипотека»:

Виктория Ложкина, Саратов, «Ипотека+материнский капитал»:

«Оформляла ипотеку в Сбербанке. В счёт первоначалки был маткапитал. Кредит оформили быстро, а вот от Пенсионного фонда денег ждали больше месяца. Даже первый платёж пришлось со всей суммы делать. Как деньги поступили, банк сделал перерасчёт».

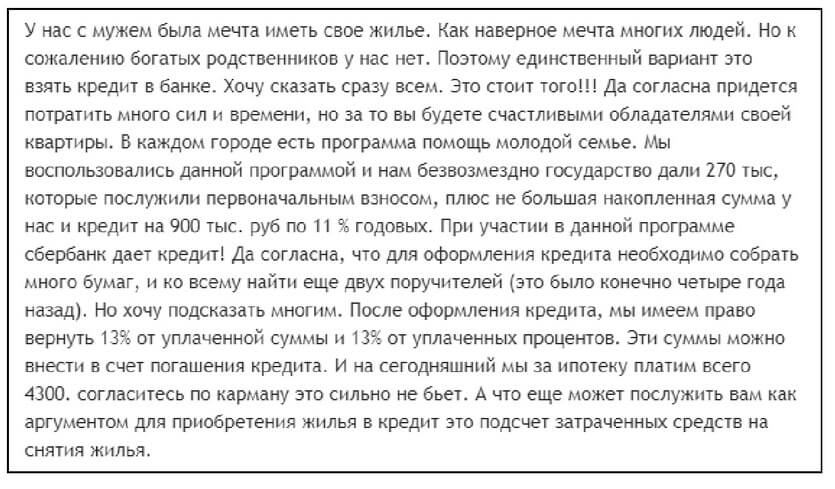

Любовь Кузьмина, Мурманск. Отзыв о программе «Молодая семья»:

Николай Макаров, Чебоксары, «Военная ипотека»:

«Оформлял кредит по программе «Военная ипотека» в Россельхозбанке. Прочитал многочисленные отзывы об этой программе в других банках и приготовился, что будет непросто. Но оказалось всё гораздо лучше, чем я предполагал. Всё прошло достаточно быстро, справки о доходах не потребовались, да и личное страхование можно не оформлять. Что приятно, отказ от личного страхования никак не повлиял на ставку. Как озвучили в самом начале 9%, так и получил под 9%. Теперь я точно знаю, важно выбрать правильный банк!».