Ипотека для женщин в декрете: как взять + условия оформления, требования и отзывы

В статье рассмотрим, можно ли оформить ипотеку находясь в декрете. Узнаем, одобрит ли банк заявку при наличии материнского капитала и какие документы нужно для этого собрать. Мы подготовили для вас порядок получения ипотеки и собрали отзывы.

В каких банках дают ипотеку женщинам в декрете?

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Можно ли оформить ипотеку в декрете?

Находясь в декретном отпуске, по законодательству в 2018 году вы можете беспрепятственно получить жилищный кредит. Однако банки к такой категории заемщиков относятся с настороженностью. Декретный отпуск подразумевает существенное снижение доходов. К тому же общий доход семьи теперь будет делиться не на двоих, а на троих. Все это банки учитывают при одобрении ипотеки.

Естественно, если сумма кредита соотносится с вашими доходами в декрете, то проблем с оформлением ипотеки не возникнет. Как показывает практика, Сбербанк наиболее лояльно относится к различным категориям заемщиков. Для начала стоит подать заявку именно туда.

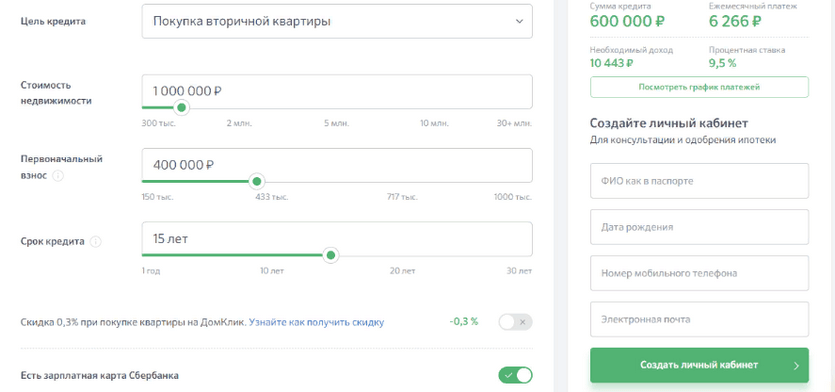

Как подать онлайн-заявку на ипотеку?

Обычно женщины с маленькими детьми не имеют достаточно времени для посещения банка. Подать онлайн-заявку и получить по ней предварительное одобрение вы можете на его официальном сайте.

Рассмотрим процедуру оформления заявки на примере Сбербанка:

- Заходим на его сайт — Домклик.

- Указываем параметры ипотеки. Справа можно сразу же увидеть предварительный расчет по вашей заявке.

- Создаем личный кабинет или входим в него через Сбербанк Онлайн.

- Система предложит заполнить информацию о себе, паспортные данные, сведения о доходах и прикрепить необходимые документы.

- При привлечении созаемщика можно сразу же добавить и его данные.

- Заполняем все необходимые поля, нажимаем «Сохранить изменения» и «Отправить заявку в Сбербанк».

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Требования к заемщику

Ипотека подразумевает собой заем на крупную сумму и длительный срок. По этой причине банки выставляют жесткие требования к заемщику:

- Гражданство РФ.

- Возраст от 21 года до 65 лет. Причем ипотека должна быть выплачена до наступления максимального возрастного порога.

- Общий трудовой стаж — не менее 12 месяцев, а на последнем месте работы необходимо быть оформленным не меньше полугода.

- Доход, достаточный для выплаты ипотеки, обеспечения себя и малыша.

- Первоначальный взнос — не менее 15% от суммы кредита.

- Кредитная история без просроченных платежей.

- Отсутствие судимости.

Какие документы нужны?

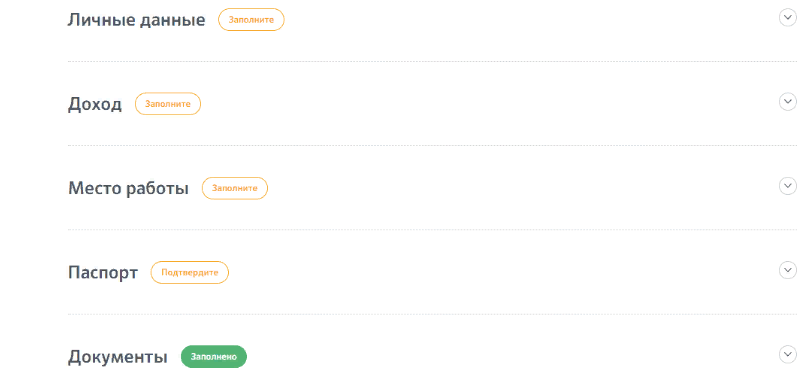

Для подачи заявки и получения предварительного одобрения по кредиту нужно предоставить:

- заполненную анкету;

- паспорт;

- документы, подтверждающие официальное трудоустройство, например, трудовую книжку;

- справку о доходах (2-НДФЛ или по форме банка).

Этих документов будет достаточно на первом этапе. Если банк одобрит выдачу средств, то можно заняться выбором жилья и подготовкой документов по нему.

Почему банк может отказать?

Основными причинами отказа могут быть:

- Недостаточный уровень дохода. Если женщина состоит в браке, то в качестве дохода семьи учитывается и зарплата мужа. Однако этого бывает недостаточно. В связи с тем, что женщина находится в отпуске и должна ухаживать за своим малышом, ее платежеспособность снижается. Даже при удачном стечении обстоятельств уделять полный рабочий день зарабатыванию средств не получится.

- Риск для банка. Ипотека — основной источник дохода для банка. Выдавая деньги на покупку жилья, он планирует получить с этой сделки ощутимую прибыль. Банк зарабатывает на процентах и дополнительных комиссиях. Если заемщик по каким-то причинам перестает платить, то на него можно подать в суд и взыскать деньги в принудительном порядке. Однако судиться с женщиной, недавно родившей малыша, крайне тяжело. Судья может войти в положение и принять невыгодное решение для банка.

- Нет гарантий. Банк понимает, что у женщины во время декрета ограничена трудовая деятельность. Имеющихся накоплений может быть недостаточно для регулярной оплаты ежемесячных платежей.

Также прочитайте: Почему ВТБ отказывает в заявке на ипотеку: ТОП-7 частых причин и правила для заемщиков

Как повысить шансы на одобрение?

Получить положительное решение помогут:

- Уплата большого первоначального взноса. В идеале он должен составлять 40-50% оценочной стоимости приобретаемого жилья.

- Привлечение поручителей и созаемщиков. Практически все ипотечные программы предоставляют возможность привлечения дополнительных участников. В сделке можно попросить поучаствовать близких родственников и друзей. При рассмотрении анкеты кредитный специалист будет учитывать доходы всех лиц.

- Предоставление залога. Наличие дополнительной недвижимости увеличивает шансы на одобрение.

- Документы о доходах. Декретнице потребуется доказать, что ее доходов достаточно для уплаты ипотеки. Для этого можно предоставить документы о трудоустройстве, подработке, собственном бизнесе и т. д.

- Оформление ипотеки на мужа. Независимо от того, на кого оформлено имущество, оно считается совместной собственностью супругов. В случае развода оно также будет делиться пополам, как и долги по кредитам.

- Привлечение материнского капитала. Взять средства на оплату ипотеки можно, не дожидаясь достижения ребенку трех лет. Это поможет снизить ежемесячный платеж.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Отзывы о получении ипотеки в декрете

Марина Морозова:

Алевтина Краснокутская:

«Мы брали ипотеку на мужа, когда я была в декрете. Официальная зарплата у него 14000, но мы подтверждали доходы по форме банка о доходах в 40-50 тысяч рублей. Одобрили 2 миллиона на 15 лет».

Наталья Ялынко:

Виктория Ермоленко:

«Прошлым летом подавали заявку в два банка. В одном отказали, а в Промсвязьбанке вместо 1 500 000 рублей, одобрили 1 100 000».