Возврат страховки по кредиту: инструкция при досрочном погашении кредита + образец заявления

В статье мы рассмотрим, как происходит возврат страховки по кредиту. Узнаем, можно ли получить выплату денег при досрочном погашении потребительского кредита, и разберемся, как выглядит бланк заявления в страховую компанию. Мы подготовили для вас пошаговую инструкцию возврата страхования жизни и привели краткий обзор судебной практики.

- Зачем страховать кредит и является ли это обязанностью заемщика?

- Что делать, если сотрудники банка навязывают страховку?

- Можно ли вернуть страховку по кредиту?

- 5 дней на возврат страховки по кредиту: это много или мало?

- Как отказаться от страховки: пошаговая инструкция

- Какие документы понадобятся

- Заявление на возврат страховки по кредиту

- Как отказаться от страховки при досрочном погашении?

- Возврат страховки после погашения кредита

- Возврат страховки по кредиту в Сбербанке

- На какие хитрости идут банки?

- Возврат страховки при коллективном страховании

- Судебная практика

Зачем страховать кредит и является ли это обязанностью заемщика?

Часто оформление кредита необходимо для покупки недвижимости, автомобиля, а также прочих нужд. Если речь идет о значительной сумме, встает вопрос страхования кредита. Учитывая, что это далеко не маленькие расходы, большинство заемщиков ищет варианты, как избежать такой услуги.

Часто оформление кредита необходимо для покупки недвижимости, автомобиля, а также прочих нужд. Если речь идет о значительной сумме, встает вопрос страхования кредита. Учитывая, что это далеко не маленькие расходы, большинство заемщиков ищет варианты, как избежать такой услуги.

Для получения кредитных средств самыми распространенными являются следующие виды страхования:

- жизни и здоровья заемщика;

- залогового имущества;

- потери работы.

В соответствии с действующим законодательством требовать от вас страхования жизни и здоровья кредитное учреждение не имеет права. Это решение сугубо добровольное. А вот страхование залогового имущества — требование закона. В частности, это касается ипотеки (нужно застраховать недвижимость), при получении автокредита банк может потребовать от вас оформить КАСКО.

Что делать, если сотрудники банка навязывают страховку?

Навязывание страховки — это прямое нарушение законодательства, а именно, «Закона о защите прав потребителей». Поэтому при разговоре с менеджером банка, который поставил своей целью навязать вам ненужную услугу, можно ссылаться на эту норму. Если речь идет о навязывании какой-то конкретной страховой компании, это попадает под нормы антимонопольного законодательства, которое предполагает наличие выбора страховщика.

Но бывает и так, что вы подали заявку на кредит, а в условиях о страховке нет ни слова. Вам звонят, говорят, что заявку одобрили. Вы приходите в офис банка и только потом узнаете, что получите деньги только при условии одновременного заключения договора страхования. Вариантов здесь немного: либо берете средства со страховкой (если они очень нужны), либо просто уходите. В этом случае война с банком результата не даст: он вправе отказать в кредите, не объясняя причин.

Специалисты дают следующий совет: если деньги очень нужны, берите со страховкой, но как только получите средства, обратитесь с заявлением о расторжении договора страхования.

Можно ли вернуть страховку по кредиту?

Разберемся, возможен ли возврат страховки за кредит в банке. Итак, с момента заключения договора с финансовой организацией и в течение пятидневного срока действует так называемый период охлаждения. В этот период вы можете расторгнуть договор, заключенный со страховой компанией. На примере рассмотрим, как он рассчитывается:

Заемщик Иванов при оформлении кредита в банке А. принял решение оформить страховку 27.03.2017, а через 2 дня передумал. В договоре была прописана возможность расторжения. Период охлаждения в этом случае наступает с 28.03.2017 и длится 5 дней, то есть до 03.04.2017. При этом речь идет о 5-ти рабочих днях, выходные и праздничные дни в расчет не входят.

Далее рассмотрим, как получить возврат страховки.

5 дней на возврат страховки по кредиту: это много или мало?

Вопрос возврата страховки регламентируется Указанием ЦБ РФ от 20.11.2015. В соответствии с требованием ЦБ РФ банковская организация не имеет права отказать в возврате страховки, если заявление на это было написано в установленный пятидневный срок. А также есть кредитные учреждения, которые позволяют расторгнуть договор страхования и после того, как пройдут оговоренные 5 дней. Это делается для того, чтобы повысить лояльность клиентов. В частности, такое условие действует в ВТБ банке, также это возможно при обращении в Хоум Кредит. А вот воспользоваться такой услугой в Ренессанс Кредит невозможно.

Условия для возврата средств в этот период следующие:

- в течение пятидневного срока не должен наступить страховой случай;

- вы должны собственноручно заполнить заявление на отказ от страховки и предоставить документы в банк.

Если страховой случай не наступил, вам вернут деньги в полном объеме, если страхование уже действует, в течение 10 дней вам вернут средства с удержанием суммы за фактический период действия страховки.

Важно! Если с вашей стороны нарушений при расторжении договора не допущено, вы уложились в пятидневный срок, а в выплате отказали, обращаться следует в ЦБ РФ.

Как отказаться от страховки: пошаговая инструкция

Если вы решили расторгнуть договор страхования, то нужно выполнить несколько важных шагов. А именно:

- Обратиться с заявлением о своем намерении в страховую компанию/кредитное учреждение.

- Предоставить пакет необходимой документации.

- Ожидать результата рассмотрения заявления.

- Получить страховую сумму.

Если страховая компания не предоставила письменного ответа либо ответила отказом, но вы уверены в своей правоте, можно обратиться в Роспотребнадзор. Приложите все чеки, графики платежей, свое заявление, а также письменный отказ страховщика (если он есть). Обращение в судебную инстанцию — крайний случай, когда ваши права явно нарушаются. Решить проблему можно мирно, не прибегая к этому шагу.

Какие документы понадобятся

Больших требований к пакету документов нет. Чаще всего нужно предоставить:

- Ваше заявление, заверенное личной подписью.

- Ксерокопию паспорта.

- Ксерокопию кредитного договора с датой и номером.

- Ксерокопию договора страхования с датой и номером.

- Чек, подтверждающий оплату кредита.

Бумаги можно принести лично либо отправить через Почту России заказным письмом с описью вложения и уведомлением о вручении.

Заявление страховая компания должна рассмотреть в течение 10 рабочих дней.

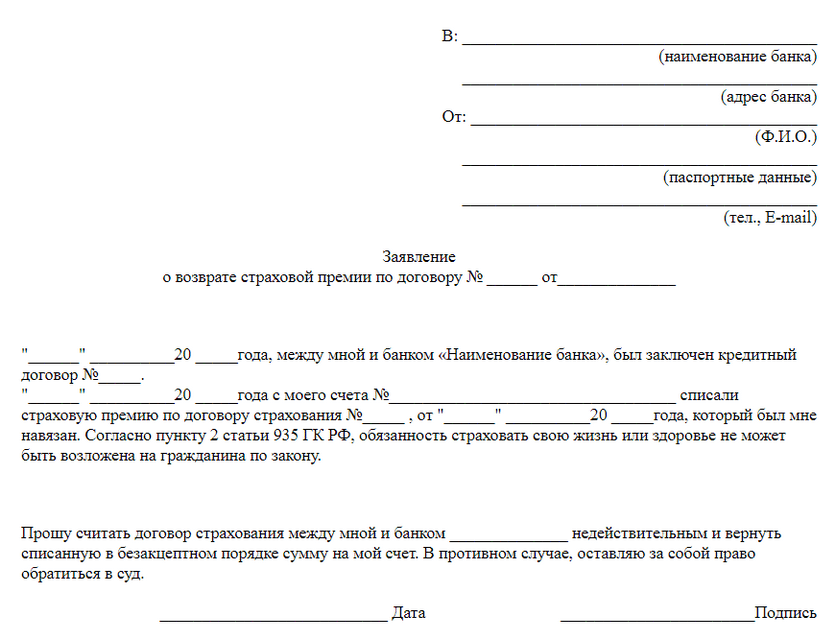

Заявление на возврат страховки по кредиту

Чаще всего у банковских организаций и страховщиков есть образцы заполнения документации, включая бланки заявлений.

При оформлении письма о возврате суммы страховки обязательно включите в него следующую информацию:

- Вашу фамилию, имя, отчество.

- Все данные своего паспорта.

- Дату подписания и номер кредитного договора, а также договора страхования.

- Реквизиты для перевода средств.

- Свою подпись с расшифровкой.

Заявление рекомендуется составлять в двух экземплярах: одни отправить в кредитное учреждение, второй оставить себе. Обязательно четко аргументируйте свою позицию, сошлитесь на конкретные пункты договора и законодательство, укажите срок, в течение которого ждете письменного ответа.

С примером заявления вы можете ознакомиться ниже:

Как отказаться от страховки при досрочном погашении?

Если, оформляя кредит, вы заключили договор страхования, то при досрочном погашении кредита можно попытаться вернуть часть страховой премии. Для этого обратитесь в страховую компанию со следующей документацией:

- Ксерокопией договора кредитования.

- Паспортом гражданина РФ.

- Справкой из банковской организации о внесении средств.

- Заявлением, написанным на имя руководителя страховой компании.

В большинстве случаев заемщики допускают серьезную ошибку и идут с документами в банк, а не к страховщику. Если страховка входила в пакет услуг банка, то это оправданно. В других случаях обращайтесь сразу к страховщику.

Нужно обратить внимание на один из пунктов, который прописан в ГК РФ: если вы расторгаете договор по своей инициативе (досрочное погашение кредита подходит под это описание), то страховщик имеет право не возвращать уплаченные средства.

Но шанс вернуть деньги есть. В большинстве случаев заемщики обращаются к помощи профессиональных юристов.

Есть и лояльные страховщики, которые в договоре страхования сразу прописывают пункты, регламентирующие возврат средств при досрочном погашении кредита, а в правила страхования включают особые условия. Изучив эту документацию, вы сами сможете оценить, получится ли вернуть деньги.

Возврат страховки после погашения кредита

Если вы погашали задолженность, не опережая график, то кредитный договор перестает действовать после выплаты последнего взноса. В это же время заканчивается и срок действия договора страхования. Если к примеру, вы взяли деньги на 3 года, то страховка оформляется сразу на все это время.

В случае, если вы брали кредит на 8 месяцев, а полис оформлен на год, то можете требовать возврата неиспользованной суммы средств за оставшиеся 4 месяца.

Есть ряд особенностей, когда деньги по выплаченному кредиту вам не вернут:

- был страховой случай, часть средств выплачивалась;

- по платежам были допущены просрочки, получается, что вы нарушали договор;

- в договоре зафиксировано, что при полном погашении кредита в срок страховка не возвращается;

- если был заключен комплексный договор страхования;

- если вы обратились за возвратом после истечения 3-х лет с даты оплаты кредита — в данном случае истек срок исковой давности.

Если вашим договором возврат средств не предусмотрен, то даже при обращении в суд исправить ничего не получится. Ваша подпись означает согласие со всеми условиями соглашения, поэтому в судебной инстанции вам, вероятнее всего, откажут.

Возврат страховки по кредиту в Сбербанке

В данном банке оформление страховки по потребительскому кредиту в 2018 году не является обязательным. В то же время существует парадокс: откажетесь от страховки, в кредитовании могут тоже отказать. Но дело даже не в этом: если вы оформили кредит, можно осуществить возврат денег за страховку. Это правило распространяется как на досрочное погашение кредита, так и при выплате строго по графику.

Бытует мнение, что вернуть деньги по кредиту, выплаченному без опережения графика, нельзя. Это ошибочно, открытым остается только вопрос, какую сумму удастся получить.

Порядок возврата следующий:

- Пишете заявление на имя компании-страховщика (Сбербанк-Страхование).

- Предоставляете необходимую документацию (ксерокопию паспорта, копию кредитного договора, справку об отсутствии задолженности).

- Отдаете заявление, при этом контролируете, чтобы сотрудник проставил отметку о принятии.

- Ждете рассмотрения и письменного ответа.

Важно! Если специалист Сбербанка отказывается принимать заявление, пишите жалобу на имя руководства организации.

На какие хитрости идут банки?

По закону навязывать вам страхование никто не имеет права. Но на практике у банковских работников есть несколько сравнительно честных способов все-таки навязать клиенту страховку. Разберемся в них подробнее:

- Из-за отсутствия страховки отказывают в кредитовании. Доказать, что отказали именно по этой причине, нереально: банк вправе не мотивировать свой отказ.

- Предоставление двух вариантов процентной ставки: высокой (без страховки), сравнительно лояльной (со страховкой). А варьировать с размером ставки законом не запрещено.

- Подключение к системе коллективного страхования. Вы не покупаете полис, а платите банковской организации за участие в программе. В этом случае страховщик — ваш банк. Отказаться от такой страховки в течение периода охлаждения вы не сможете.

Возврат страховки при коллективном страховании

Со вступлением в силу распоряжения ЦБ РФ о периоде охлаждения банковские организации идут на разные хитрости, чтобы избежать соблюдения указа. В частности, заемщиков все чаще подключают к программам коллективного страхования. По таким договорам пятидневный период для возврата средств не действует, так как договор заключен между страховщиком и кредитором, то есть между двумя юридическими лицами.

Выход есть лишь в том случае, если в документах страховщика прописана возможность отказаться от присоединения к договору коллективного страхования по личному заявлению.

Это довольно редкий пункт договора, но встретить его можно. Если это ваш случай, то прежде, чем писать заявление, просчитайте, насколько изменится процентная ставка. Иногда проще согласиться со страховкой, чем получить в итоге гигантский процент по кредиту.

Судебная практика

Анализируя судебную практику по данной категории дел, стоит отметить, что суды по-разному решают такие споры. Например, практически всегда суд встает на сторону заемщика при досрочном погашении задолженности. Известны случаи, когда досрочное погашение кредита не прекращало действия договора страхования.

А также в качестве примера можно привести следующее дело:

Гражданин С. оформил кредит в банке В. на сумму 600 000 руб. Дополнительно его обязали подписать договор страхования жизни и здоровья. Через 3 дня после оформления он пришел в банк и написал заявление о возврате. Но ему отказали, не мотивировав такое решение. С. обратился в суд, куда предоставил все подтверждающие его обращение документы. Иск был принят, решение вынесено в пользу истца. Деньги были возвращены в течение 10-дней с даты вынесения решения.