Где взять кредит на покупку недвижимости — ТОП-5 банков, условия и ставки + отзывы

В статье рассмотрим условия 5 банков, дающих кредит на покупку недвижимости. Также разберем, нужен ли залог и как оформить такой кредит.

- ТОП-5 банков, выдающих кредиты на покупку недвижимости

-

Сбербанк

Сбербанк

- ВТБ

- Россельхозбанк

- Почта-Банк

- Московский кредитный банк

- Лучший кредит на покупку квартиры

- Как взять кредит на покупку квартиры?

- Документы на получение кредита

- Кредит на покупку недвижимости под залог: плюсы и минусы

- Отзывы о получении кредитов на покупку недвижимости

ТОП-5 банков, выдающих кредиты на покупку недвижимости

На рынке банковских услуг существует большое количество кредитных предложений на покупку недвижимости, их ещё называют «Жилищные кредиты». Они отличаются от ипотеки тем, что во время заключения сделки с банком приобретаемая недвижимость становится полностью вашей собственностью, которой вы можете распоряжаться по своему усмотрению. В случае оформления ипотеки владельцем приобретаемой недвижимости становится банк.

На рынке банковских услуг существует большое количество кредитных предложений на покупку недвижимости, их ещё называют «Жилищные кредиты». Они отличаются от ипотеки тем, что во время заключения сделки с банком приобретаемая недвижимость становится полностью вашей собственностью, которой вы можете распоряжаться по своему усмотрению. В случае оформления ипотеки владельцем приобретаемой недвижимости становится банк.

Мы составили таблицу с лучшими кредитными предложениями на покупку недвижимости. Главными факторами, на которые необходимо обратить внимание при выборе пакета услуг – репутация банка, процентная ставка, сумма залога и период кредитования.

- Срок — от 1 до 5 лет

- Сумма от 300 000 рублей

- Ставка от 11,7% до 15,9%

- Возраст 18-65

- быстрое рассмотрение заявки

- до 5 млн;

- на 84 мес.;

- Банк одобрит анкету через 3 дня;

- оформляется за 1 визит в банк;

- не нужно отчитываться о расходе денег.

- до 750 тыс.;

- на 7 лет;

- одобряют без обеспечения;

- комиссии не предусмотрены;

- возможен досрочный возврат денег;

- не нужно отчитываться о расходе денег;

- подтвердить доход можно справкой по форме Россельхозбанка.

- до 3 млн;

- на 60 мес.;

- можно потратить средства на любые цели;

- предварительное решение через 1 минуту;

- требуется только паспорт и номер СНИЛС.

- до 2 млн;

- на срок до 15-ти лет;

- можно оформить с 16 лет, если вы состоите в браке;

- банк требует только паспорт;

- без ежемесячных комиссий;

- одобрение без залога и поручительства;

- срок рассмотрения анкеты — от одного часа.

Сбербанк

Сбербанк предлагает клиентам получить кредит на приобретение готового жилья как первичного, так и вторичного рынка. А также кредит можно получить на строительство дома либо покупку нового загородного дома и для погашения ипотечного кредита другого банка. Это далеко не полный спектр услуг банка. Кредитные средства можно потратить даже на приобретение комнаты в коммунальной квартире.

Также прочитайте: Максимальный кредит в Сбербанке: какую сумму и на какой срок одобрят, порядок получения кредита

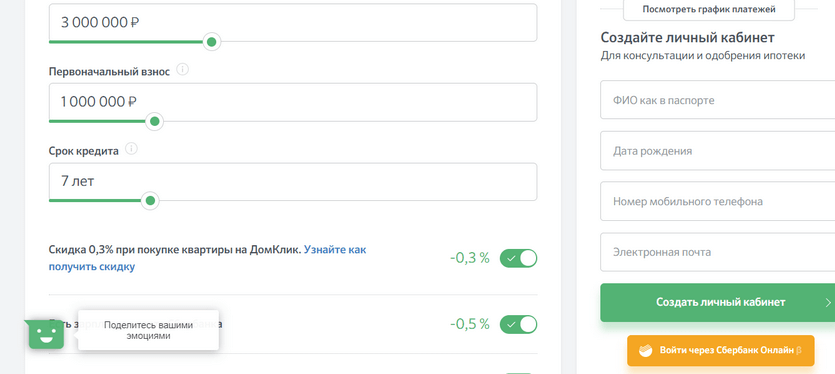

Обратите внимание на то, что одно из условий получения кредита – внесение первоначального взноса в размере 15% от всей суммы кредита. Для удобного расчета всех условий и итоговой суммы можно использовать кредитный калькулятор на официальном сайте банка.

Существует ряд дополнительных условий, выполнив которые, можно снизить процентную ставку по кредиту:

- Наличие зарплатной карты Сбербанка – 1%.

- Покупка недвижимости на портале ДомКлик – 0,3%.

- Наличие страховки в компании «Сбербанк страхование» — 1%.

- Заключение сделки онлайн – 0,1%.

- Статус «Молодая семья» (если хотя бы один из супругов младше 35 лет) – 0,5%.

Сбербанк участвует в государственной программе поддержки молодых семей, по которой может предоставлять в залог денежные средства на покупку жилья с низкой процентной ставкой – 6%.

Получить денежные средства на покупку готового жилья от Сбербанка можно при достижении 21 года.

Самые выгодные кредиты

ВТБ

Группа ВТБ предоставляет кредиты под покупку недвижимости вторичного либо первичного рынка. При этом остального спектра услуг, аналогичного Сбербанку, компания не предоставляет. Обязательное условие получения денежных средств – первоначальный взнос в размере 10% от стоимости приобретаемого имущества.

Группа ВТБ предоставляет кредиты под покупку недвижимости вторичного либо первичного рынка. При этом остального спектра услуг, аналогичного Сбербанку, компания не предоставляет. Обязательное условие получения денежных средств – первоначальный взнос в размере 10% от стоимости приобретаемого имущества.

Несколько достоинств кредита от ВТБ:

- Заемщику не нужно иметь постоянную регистрацию в регионе, где происходит обращение для получения кредита.

- Есть возможность подтвердить уровень своих доходов различными методами: предоставить выписку из банка либо справку по форме 2-НДФЛ. В случае если вы получаете зарплату на карту ВТБ, справку о доходах можно вовсе не предоставлять.

- Банк может учитывать доходы не более чем с двух рабочих мест.

Все заемщики банка автоматически становятся участниками бонусной программы «Коллекция», которая позволяет накапливать бонусы и обменивать их на подарки.

Россельхозбанк

Россельхозбанк имеет один из самых объемных кредитных портфелей. Об этом свидетельствует и количество программ кредитования, доступных для физических лиц.

Россельхозбанк имеет один из самых объемных кредитных портфелей. Об этом свидетельствует и количество программ кредитования, доступных для физических лиц.

| Название программы | Процентная ставка | Сумма кредита | Срок погашения |

| Кредит наличными с обеспечением | От 14 до 16,50% в зависимости от срока погашения | От 10 000 руб. до 1 млн руб. | До 5 лет |

| Кредит по двум документам | 9,80% |

|

До 25 лет |

| Нецелевой кредит под залог жилья | 13,50% | От 100 000 руб. до 10 млн руб. | До 10 лет |

| Ипотечное жилищное кредитование | 9,30% | От 100 000 руб. до 20 млн руб. | До 30 лет |

| Целевая ипотека | 9,30% | От 100 000 до 20 млн руб. | До 30 лет |

Условия кредитования по всем программам меняются в выгодную сторону, если вы являетесь «надежным» клиентом банка. То есть, имеете положительную кредитную историю непосредственно в данной кредитной организации или получаете зарплату на карту Россельхозбанка.

По каждой программе кредитования предусмотрены свои бонусы для «надежных» клиентов. К примеру, по программе «Кредит с обеспечением» есть возможность увеличить максимальную сумму залога до 2 миллионов рублей. А по программе «Нецелевой кредит под залог жилья» есть возможность уменьшить процентную ставку с 13,50 до 12,50%.

Помимо этого, в банке существуют специальные предложения для молодой семьи, которая хочет взять кредит под материнский капитал. В таком случае банк может снизить размер первоначального взноса до 10% при покупке недвижимости на вторичном рынке и до 20% — при покупке недвижимости на первичном рынке.

Почта-Банк

![]() Почта-Банк предоставляет потребительский кредит на любые цели с довольно высокой процентной ставкой – 12,9%.

Почта-Банк предоставляет потребительский кредит на любые цели с довольно высокой процентной ставкой – 12,9%.

Это вызвано тем, что для получения займа не нужно предоставлять справку о доходах, а можно подать минимальный пакет документов:

- Паспорт гражданина РФ с постоянной регистрацией.

- Номер СНИЛС и идентификационный номер работодателя.

Почта-Банк предлагает выгодную услугу – «Гарантированная ставка». Её суть в том, что вы берете кредит по увеличенной ставке 16,9% годовых. После полного погашения кредита банк пересчитает платежи по стандартной ставке 12,9%, а остаток средств вернет в качестве своеобразного кешбэка.

Московский кредитный банк

Московский кредитный банк имеет несколько предложений для желающих взять средства в займ для покупки жилья. Первое, более классическое решение – ипотечное кредитование. Данная программа подходит только для желающих получить жилье на первичном рынке. К тому же, обязательным условием является залоговая недвижимость, в качестве которой можно использовать приобретаемую или уже имеющуюся недвижимость.

Московский кредитный банк имеет несколько предложений для желающих взять средства в займ для покупки жилья. Первое, более классическое решение – ипотечное кредитование. Данная программа подходит только для желающих получить жилье на первичном рынке. К тому же, обязательным условием является залоговая недвижимость, в качестве которой можно использовать приобретаемую или уже имеющуюся недвижимость.

Второй вариант – потребительский кредит на любые цели, который не требует обязательного залогового имущества. Хотя по нему предусмотрена более высокая процентная ставка – 11,9%, в то время как процентная ставка ипотечного кредитования составляет 9,99%.

Единственное важное требование – ваш работодатель должен быть зарегистрирован на территории Москвы или Московской области.

| Название программы | Процентная ставка | Сумма кредита | Срок погашения |

| Ипотечное кредитование | От 9,99% | От 100 000 руб. до 100 млн руб. | До 20 лет |

| Кредит на любые цели | От 14% | От 50 000 руб. до 3 млн руб. | До 15 лет |

Самые выгодные кредиты

Лучший кредит на покупку квартиры

Пожалуй, лучшими условиями обладает кредит на покупку готового жилья от Сбербанка. Предложение заинтересует вас, прежде всего, низкой процентной ставкой по кредиту. Если выполнить все дополнительные условия — оформить зарплатную карту Сбербанка, выбрать жилье в сервисе ДомКлик, застраховать свою жизнь и зарегистрировать право собственности на жилье в режиме онлайн — можно получить самую выгодную процентную ставку – 8,6% годовых.

Согласно программе, можно внести небольшой обязательный первоначальный взнос – 15% от стоимости квартиры.

В отличие от других банков, Сбербанк предоставляет полный спектр кредитования для приобретения недвижимости. Это возможность выгоднее приобрести жилье на первичном и вторичном рынке, получить средства на строительство дома или покупку существующего и рефинансировать кредит в другом банке.

И последний аргумент в сторону Сбербанка – высокая репутация банка.

ПАО Сбербанк является государственной организацией, так как 50% акций + одна голосующая акция принадлежит Центральному Банку РФ. Активы Сбербанка – это третья часть всех банковских активов страны.

Все перечисленные преимущества и отвечают на вопрос: «Какой кредит лучше взять?».

ТОП выгодных кредитов

Как взять кредит на покупку квартиры?

Оформление кредита – процесс несложный, но имеет некоторые подводные камни, о которых лучше знать, чтобы обезопасить себя от негативных последствий. Мы сформировали подробный алгоритм оформления кредита от подачи заявки до получения средств на руки. Перед тем как предпринимать какие-либо действия, внимательно изучите кредитные предложения и подберите для себя максимально подходящий кредит. Если вы всё интересуетесь, где взять кредит, то посетите официальные сайты банков для ознакомления с текущими предложениями.

После того, как вы определились с выбором конкретной кредитной программы, можно приступать к первому шагу получения денежных средств – подаче заявки на рассмотрение. На данном этапе банк получает основную информацию о вас и на её основе делает вывод – удовлетворять заявку или нет.

Алгоритм отбора клиентов – коммерческая тайна, но доподлинно известно, что есть порядка 20 критериев, которым должен соответствовать заявитель, чтобы получить одобрение.

Самые выгодные кредиты

А далее – те самые подводные камни, связанные с документацией. Каждый заявитель предоставляет паспорт гражданина РФ и фото. Но намного лучше готовить расширенный пакет документов, чтобы увеличить шансы на одобрение заявки.

Обратите внимание, что пакет документов можно подать очно в отделении банка либо в режиме онлайн через личный кабинет клиента.

После предоставления полного пакета документов, необходимо подождать в течение 2 — 5 рабочих дней. Если заявка одобрена – вас пригласят в отделение банка для получения кредита наличными.

К примеру, в Сбербанке конкретное отделение для выдачи денежных средств выбирается исходя из:

- Вашего адреса регистрации.

- Адреса нахождения объекта недвижимости, для которого предназначен кредит.

- Адреса регистрации вашего работодателя.

Документы на получение кредита

Для защиты своих активов и полной уверенности в заемщике банк собирает подробную информацию и требует с заемщика ряд документов. В разных кредитных организациях пакеты документов на предоставление займа могут отличаться.

К примеру, приведем необходимый пакет документов для получения кредита в Сбербанке:

- Паспорт гражданина РФ.

- Фотография формата 3х4.

- Копия трудовой книги или трудового договора (если имеется).

- Справка по форме 2-НДФЛ за последнее полугодие или справка по форме банка.

- Военный билет/водительские права/загранпаспорт.

- Налоговая декларация, свидетельство о государственной регистрации статуса индивидуального предпринимателя – для предпринимателей.

- Свидетельство о браке – если находитесь в браке.

- Свидетельства о рождении всех ваших детей до 18 лет – если есть дети.

Пакет документов Сбербанка является одним из самых обширных. В некоторых кредитных организациях действуют упрощенные программы. Например, Московский кредитный банк позволяет получить кредит по программе «Два документа».

Для этого необходимо предоставить паспорт гражданина РФ с регистрацией на территории страны и второй документ на выбор:

- Справку по форме 2-НДФЛ.

- Копию трудовой книги или трудового договора.

- Свидетельство о регистрации брака (если состоите в браке).

В зависимости от объема пакета документов вы можете сами определить, где взять кредит легче.

Самые выгодные кредиты

Кредит на покупку недвижимости под залог: плюсы и минусы

Когда клиент оформляет кредит на покупку недвижимости под залог квартиры, риски банка существенно уменьшаются. Формально банк не теряет свои средства, а вкладывает их в недвижимость и становится её собственником до полной выплаты кредита.

В случае невыполнения кредитных обязательств банк может выставить недвижимость на торги и вернуть свои деньги с прибылью.

Следовательно, получить кредит на покупку квартиры под залог недвижимости легче. К тому же, условия получения могут быть намного мягче. Это касается залоговой суммы, срока кредитования, процентной ставки и других условий.

Для примера можно взять программу «Ипотечное жилищное кредитование» от Россельхозбанка. Приобретенная или построенная недвижимость за счет кредитных средств в обязательном порядке будет взята в залог. Поэтому банк предлагает клиенту до 30 миллионов рублей, на срок до 30 лет с процентной ставкой – 9,30% годовых.

Если посмотреть на другое предложение Россельхозбанка – «Кредит наличными с обеспечением», то здесь получение займа не предусматривает внесение залога. Поэтому взять кредит можно только на сумму до 1 миллиона и всего на 5 лет с процентной ставкой – от 14% годовых.

Если говорить о преимуществах, то кредит на покупку недвижимости под залог получить намного легче, чем кредит, ничем не обеспеченный. Нередко кредиты под залог выдают даже клиентам с плохой кредитной историей. Но есть у этого вида кредитования и один существенный минус – на протяжении выплаты кредита вы не являетесь собственником квартиры, поэтому совершать никаких юридических действий в ее отношении не можете.

Если ваша недвижимость находится в залоге у банка, то он может гарантировать ваше проживание только в случае регулярного исполнения всех кредитных обязательств и условий (внесение платежей по кредиту в указанные сроки и т. д.).

Самые выгодные кредиты

Отзывы о получении кредитов на покупку недвижимости

Свой отзыв о получении кредита на недвижимость в Сбербанке оставила Наталья Пименова:

«Нам очень понравилась одна из комнат в коммунальной квартире, но денежных средств на её покупку не было. Поэтому решили обратиться в банк и получить кредит. Все кредитные организации, в которые мы подавали заявки, нам отказали. Решили обратиться в Сбербанк, хотя надежды на положительный результат уже не было. К нашему удивлению, заявку одобрили в день обращения. А затем мы начали собирать расширенный пакет документов. То, что нашу сделку сопровождала Анна Григорьева – это настоящий подарок свыше. Процесс оформления сделки проходил более двух месяцев и завершился благодаря профессионализму Анны. После завершения сделки мы получили ключи от своего жилья».

Анастасия Горохова решила поделиться своими впечатлениями от сотрудничества с Россельхозбанком:

«Два года назад встал вопрос о покупке своего жилья. Тогда выбор пал на предложение Россельхозбанка. На протяжении всего этого времени ни разу не пожалела о сделанном выборе. Все сделки проводились в кратчайшие сроки, а сотрудники банка показали себя как ответственные и исполнительные специалисты. Недавно заключила сделку по рефинансированию кредита и опять выбрала Россельхозбанк. Теперь рекомендую его своим друзьям и близким».

Кристина Гурьева является клиентом одновременно двух банков – ВТБ и Почта-Банк, поэтому решила оставить свой отзыв о работе этих кредитных организаций:

«Регулярно использую кредитные предложения от ВТБ и Почта-Банка, поэтому хочу поблагодарить всех сотрудников, которые всегда стоят на стороне клиента. Неоднократно мне подбирали лучшие условия, снижали процентную ставку, а также не навязывали различные скрытые страховки и другие услуги. С недавнего времени перевела зарплату в ВТБ, так как для зарплатных клиентов есть хорошие привилегии».

Взять выгодный кредит