Как купить квартиру в ипотеку: проценты банков, расчет стоимости на онлайн-калькуляторе и отзывы

В статье рассмотрим, как взять ипотеку на квартиру. Разберемся, как рассчитать стоимость ипотеки на онлайн-калькуляторе и подать заявку с официальных сайтов банков. Мы подготовили для вас список необходимых документов и собрали отзывы клиентов.

- В каком банке можно выгодно взять ипотеку на квартиру: лучшие предложения

- Как подать онлайн-заявку на ипотеку?

- Калькулятор ипотеки

- Условия ипотеки на покупку квартиры

- Ипотека на новые квартиры

- Готовое жилье в ипотеку

- Требования к заемщикам

- Какие документы нужны?

- Как купить квартиру в ипотеку?

- Отзывы о покупке квартир в ипотеку

В каком банке можно выгодно взять ипотеку на квартиру: лучшие предложения

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Как подать онлайн-заявку на ипотеку?

Заявка на кредит подается двумя способами:

Заявка на кредит подается двумя способами:

- Через банковское отделение.

- Через официальный сайт банка.

Онлайн-заявка — наиболее удобный вариант, не требующий много времени. Некоторые банки при отправке анкеты через интернет даже уменьшают процент по ипотеке. Чтобы подать заявку, зайдите на сайт понравившегося банка, введите личные данные в анкете и отправьте ее на рассмотрение. Через 1 — 2 дня вам перезвонит кредитный менеджер и пригласит в отделение для составления ипотечного договора.

Калькулятор ипотеки

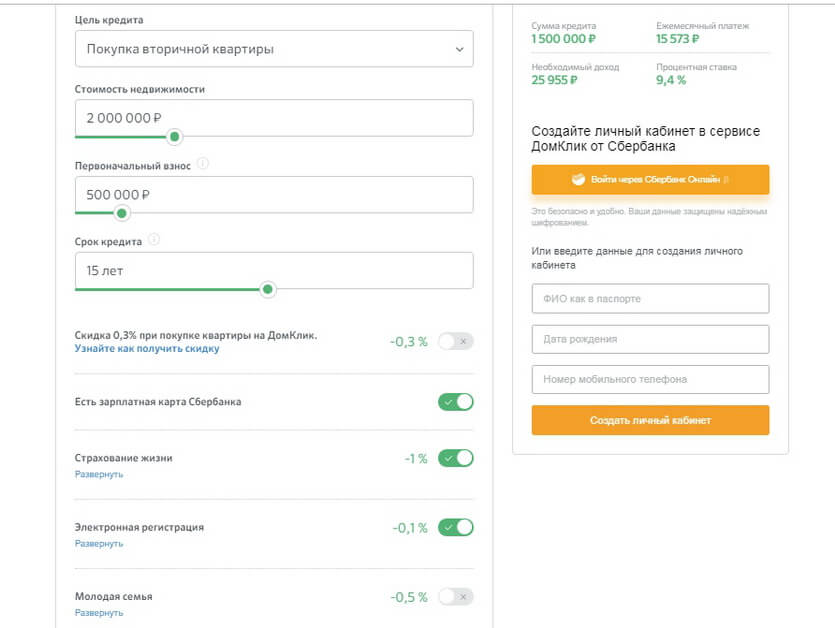

На сайтах банков есть калькуляторы, с помощью которых можно рассчитать стоимость ипотечного кредита. Рассмотрим пример расчета на калькуляторе Сбербанка. Для этого зайдем на его сайт, выберем раздел «Ипотека».

Для расчета необходимо указать следующие данные:

- Тип недвижимости.

- Цену жилья.

- Величину первоначального взноса.

- Срок ипотеки.

Например, тип приобретаемого жилья — вторичная квартира, стоимость — 2 миллиона рублей, первый взнос — 500 тысяч рублей, срок — 15 лет. При таких параметрах размер ипотеки составит 1,5 миллиона рублей, ставка — 9,4%, ежемесячный платеж — 15 573, необходимый доход для получения одобрения — 25 955 рублей.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Условия ипотеки на покупку квартиры

Купить жилье в кредит можно на разных условиях в зависимости от банка и места проживания. Например, в Москве стоимость квартир очень высокая, а в регионе можно приобрести жилье недорого. В качестве обеспечения оформляется залог на приобретаемую или имеющуюся недвижимость. Сбербанк выдает денежные средства только под залог покупаемой квартиры, а, к примеру, Райффайзенбанк — под залог любого недвижимого имущества.

Важное условие ипотеки — внесение первоначального взноса. В Сбербанке размер первого платежа составляет 15%, в ВТБ — 10%. Но многие банки принимают и материнский капитал для погашения первоначального взноса.

Ипотека на новые квартиры

При приобретении квартиры в новостройках можно выбрать помещение из списка застройщиков-партнеров банка или самостоятельно. Банки тщательно проверяют строительные компании: сверяют документацию и оценивают строения.

Квартира может быть уже введена в эксплуатацию или же находиться на стадии строительства. В первом случае обеспечением ипотеки выступает само жилье, а во втором — имущественные права или поручительство физических лиц.

Готовое жилье в ипотеку

Ипотека на вторичное жилье выдается при условии соответствия недвижимости требованиям, установленным банком. Квартира должна находиться в районе с развитой инфраструктурой, быть пригодной для постоянного проживания и иметь все коммуникации (электричество, отопление и т. д.).

А также на момент продажи собственники жилья должны выписаться, а те, кто нанимает эту квартиру — расторгнуть договор найма. При этом квартира не должна находиться в залоге у другого банка или третьих лиц.

При оформлении вторичной недвижимости в ипотеку банк требует заключения договора страхования от повреждения и утраты имущества. Это необходимо для обеспечения гарантии возвращения денежных средств в случае, если квартира будет утрачена.

Также прочитайте: Ипотека на вторичное жилье в Россельхозбанке: условия и ставки, список документов и отзывы

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Требования к заемщикам

Для получения ипотечного кредита необходимо соответствовать следующим требованиям:

- Возраст — от 21 года до 65 лет.

- Официальное место работы.

- Высокий доход.

- Гражданство России.

- Прописка на российской территории.

- Стаж работы не менее полугода на нынешнем месте и не менее года — в общем.

Какие документы нужны?

Из документов потребуется подготовить:

- Паспорт.

- Другой документ, удостоверяющий личность (СНИЛС, заграничный паспорт, водительское удостоверение).

- Справку по заработной плате — 2-НДФЛ.

- Трудовую книжку.

- Свидетельство о заключении или расторжении брака.

Если при оформлении кредита используется материнский капитал, необходимо подготовит сертификат на получение государственной помощи и справку из Пенсионного Фонда об остатке денежных средств на счете.

Как купить квартиру в ипотеку?

Взять квартиру в ипотеку можно после того, как банк одобрит вашу заявку. Если решение положительное, вам понадобится направить свои силы на поиск недвижимости. Если вы желаете приобрести жилье в новостройках, банк предложит выбрать помещение у застройщиков-партнеров. Но вы имеете полное право найти квартиру самостоятельно.

Также прочитайте: Ипотека на новостройку в ВТБ: условия, ставки, расчет суммы на калькуляторе и отзывы

Жилая недвижимость должна быть оценена и согласована с банком. Только после этого вы можете заключить договор со страховой компанией, продавцом и самим банком. Далее остается только пройти регистрацию права собственности в Росреестре.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Отзывы о покупке квартир в ипотеку

Григорий Ланьев:

«По моему мнению, ВТБ предлагает самые приемлемые условия приобретения квартиры в ипотеку, поэтому и оформил там кредит. Сумму одобрили крупную, к выбранному жилью сильно не придирались, через 3 недели уже переехал в новую квартиру».

Анастасия Дорошенко:

«Мы с мужем брали ипотеку с государственной поддержкой в Сбербанке. Благодаря льготной программе кредит оказался более выгодным. Решение приняли через 3 дня, оформление прошло быстро».