Какой доход необходим для получения ипотеки: расчет суммы на калькуляторе и отзывы

В статье рассмотрим, как рассчитать необходимый доход для ипотеки. Узнаем, что делать заемщикам, у которых маленькая заработная плата или нет официального трудоустройства. Мы подготовили для вас порядок подачи онлайн-заявки и собрали отзывы о получении ипотеки.

- Какие банки дают ипотеку даже при низком заработке?

- Как сумма ипотеки зависит от дохода

- Какой должна быть зарплата

- Как рассчитать необходимый доход для получения ипотеки

- Как подать онлайн-заявку в банк

- Оформить выгодную ипотеку:

- Что делать тем, у кого маленькая официальная зарплата

- Можно ли взять ипотеку с неофициальным заработком

- Отзывы об ипотеке

Какие банки дают ипотеку даже при низком заработке?

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 5,9%.

- Срок: от года до 30 лет.

- Возраст: от 20 до 85 лет.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Как сумма ипотеки зависит от дохода

При оформлении ипотеки кредитный специалист запросит документы, подтверждающие вашу платежеспособность. Банк хочет быть уверен, что ваших доходов будет достаточно для оплаты ежемесячных платежей. Чем больше официальный заработок, тем больше вероятность получить одобрение на необходимую сумму.

После того как вы подадите все необходимые документы, банк проведет проверку. Если кредитная история хорошая, заработка хватает и нет никаких задолженностей, то, скорее всего, ипотеку одобрят, а процент не будет чрезмерно высоким.

По сумме дохода у банка есть свои жесткие требования. Кредитная нагрузка не должна превышать половины вашего заработка. Например, если вы получаете 20 000 рублей в месяц, то платеж по кредиту не может быть больше 10000 рублей.

Какой должна быть зарплата

Каждый банк руководствуется своей системой расчета. Полные формулы никто не раскрывает, но примерная методика расчетов выглядит так (нужно сложить все показатели):

- 1 прожиточный минимум (ПМ) на заемщика;

- по 1 ПМ на иждивенцев (детей);

- сумма ежемесячных платежей по кредитам;

- платеж по ипотеке, составляющий не более 40% доходов.

Сумма прожиточного минимума может меняться в зависимости от региона проживания. Например, в Москве он составляет около 16 тысяч рублей, а в Белгороде — 9000 рублей.

10% от лимита всех открытых кредитных карт учитывается в этом соотношении независимо от того, пользуетесь вы ими или нет. Если они вам не нужны, то перед подачей заявки закройте эти счета.

Рассмотрим ситуацию на примере. Допустим, зарплата составляет 25000 рублей в месяц. Кредитных карт и невыплаченных кредитов нет. В браке заемщик не состоит и детей нет. Проживает в г. Белгороде на квартире у родителей.

25 000 рублей — 9 000 (прожиточный минимум на себя) = 16000 рублей. Помним, что платеж не должен превышать 40% от зарплаты. 40% от 25000 = 10000 рублей.

Ипотеку этому заемщику дадут, только если платеж в месяц не будет превышать 10000 рублей. Обычно такой суммы недостаточно, поэтому желательно, чтобы минимальная зарплата была не ниже 30000 рублей.

С ежемесячным доходом в 30000 рублей можно рассчитывать на максимальную сумму ипотеки в 1500000 рублей на 20 лет.

Рассмотрим, с какой зп возможно одобрение ипотеки на 3000000 рублей с первоначальным взносом 1000000:

Сумма банковских средств составит 2000000 рублей. При оформлении ипотеки на эту сумму под 10% годовых на 15 лет, ежемесячный платеж составит 21493 рубля. Регулярный доход в таком случае нужен не ниже 53 732,5 рубля.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 5,9%.

- Срок: от года до 30 лет.

- Возраст: от 20 до 85 лет.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Как рассчитать необходимый доход для получения ипотеки

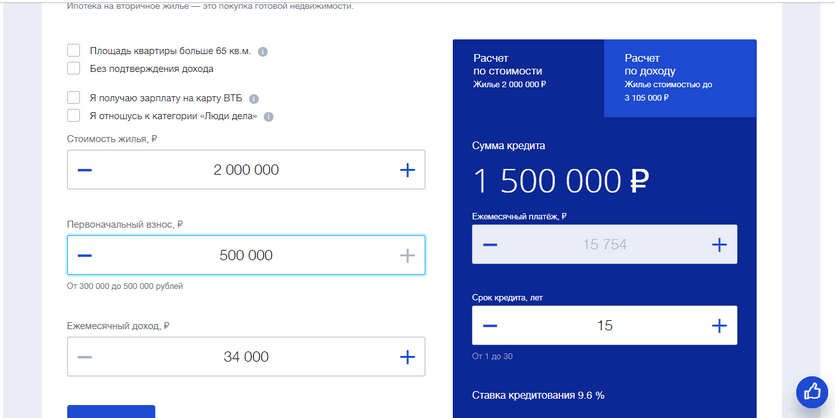

Каждый банк выдвигает свои требования к заемщику, в том числе и по доходу. Практически на каждом официальном сайте банка можно воспользоваться ипотечным калькулятором. При вводе желаемых параметров система самостоятельно рассчитает минимальный размер дохода в месяц.

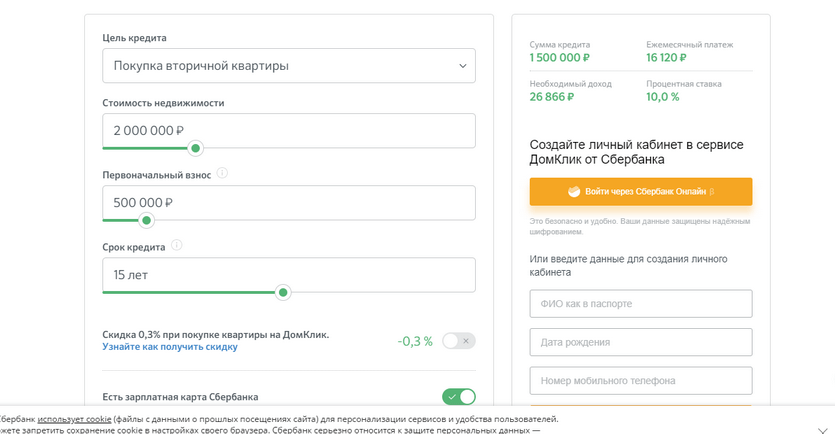

Этот расчет приблизительный, поэтому желательно, чтобы ваш доход был выше минимального. На сайте Сбербанка можно узнать сумму минимального дохода, воспользовавшись ипотечным калькулятором:

Слева необходимо ввести желаемые данные по кредиту, а справа вверху отобразится калькулятор ипотеки по доходу.

Как подать онлайн-заявку в банк

Если вы убедились, что вашего ежемесячного дохода достаточно, то подать заявку можно онлайн. Сделать это можно на официальном сайте банка. Рассмотрим на примере ВТБ.

Для подачи онлайн-заявки необходимо:

- Зайти на его сайт и выбрать раздел «Ипотека».

- Выбрать необходимую программу: новостройка, вторичное жилье, военная ипотека и т. д.

- Ввести данные по кредиту и ознакомиться с расчетом.

- Нажать «Оформить заявку».

- Система предложит заполнить личные данные, сведения о трудоустройстве и приобретаемом жилье.

- После заполнения нужно нажать «Отправить заявку».

В рабочее время сотрудник банка перезвонит, проверит полученную информацию и уточнит недостающую. Заявка проверяется 1-2 дня, а решение приходит в виде СМС на указанный номер телефона.

Оформить выгодную ипотеку:

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 5,9%.

- Срок: от года до 30 лет.

- Возраст: от 20 до 85 лет.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Что делать тем, у кого маленькая официальная зарплата

Если вы получаете серую зарплату, а официального дохода явно недостаточно для получения ипотеки, то можно оформить ипотеку без справок о зарплате. Банки называют такую программу как «ипотека по двум документам». Она подразумевает, что для одобрения заявки понадобится паспорт и еще один документ, подтверждающий вашу личность (водительское удостоверение).

При низкой зарплате это наиболее вероятный способ получить займ. Однако для банка такая программа связана с большим риском, поэтому по ней могут быть другие условия: выше процентная ставка, увеличенный первоначальный взнос или меньше срок ипотеки.

Можно ли взять ипотеку с неофициальным заработком

Если у вас совсем нет официального дохода, то получить одобрение по ипотеке будет тяжело. В такой ситуации можно попросить работодателя выдать справку по форме банка. Правда, на это согласится лишь небольшое количество организаций.

Более снисходительно банк может отнестись к клиенту, чьи доходы поступают на счет в этом же учреждении. Иногда банк может принять выписку в качестве подтверждения регулярных доходов.

Постарайтесь принести как можно больше документов, подтверждающих ваш доход. Им могут быть:

- проценты по вкладам;

- деньги от аренды недвижимости;

- помощь родственников, если поступления идут на карту;

- прибыль от ведения подсобного хозяйства.

Чтобы вероятность одобрения ипотеки была выше, можно попросить родственников выступить в качестве поручителей или заемщиков.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 5,9%.

- Срок: от года до 30 лет.

- Возраст: от 20 до 85 лет.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Отзывы об ипотеке

Алина Логвинова:

Татьяна Акулова:

«В каждом регионе свои условия. Мы продали свою квартиру, а деньги от нее послужили первоначальным взносом. У мужа зарплата официальная, но маленькая. Доходы учитывались, но по факту для рассмотрения посчитали только официальную зарплату. Одобрили 600 тысяч под 14,5%».

Надежда Чудова:

Виолетта Бокань:

«Я брала в ВТБ ипотеку без справок. Уже платим. Конечно, условия не супер, но зато свое жилье».