Процентные ставки банков по ипотеке: условия снижения и расчет на онлайн-калькуляторе

В статье рассмотрим, как взять ипотеку под самую низкую ставку. Разберемся, как рассчитать проценты на калькуляторе с официального сайта банка и подать онлайн-заявку. Мы подготовили для вас полезные рекомендации и собрали отзывы о получении ипотеки.

- Список банков с самыми выгодными условиями по ипотеке

- От чего зависят процентные ставки банков

- Кредитный калькулятор

- Как подать онлайн-заявку на ипотеку

- Кто сможет получить ипотеку по самой низкой ставке?

- Какие документы нужны для одобрения заявки?

- Как снизить ставку по ипотеке?

- Ипотечные программы по минимальным ставкам

- Отзывы о получении ипотеки

Список банков с самыми выгодными условиями по ипотеке

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

От чего зависят процентные ставки банков

По каждой заявке на ипотеку банки принимают индивидуальное решение. При этом учитывается базовая ставка по выбранной ипотечной программе, а также надбавки и скидки.

Рассмотрим влияние различных факторов на процентную ставку:

- Отказ от страхования жизни и здоровья приведет к увеличению ставки на 1 — 2%.

- Наличие зарплатной карты банка — понижение на 0,3 — 0,5%.

- При подаче онлайн-заявки через сайт банка скидка может составить 0,1 — 0,3%.

Размер первого взноса, срок кредитования и другие параметры ипотечного кредита могут также повлиять на процентную ставку. К примеру, чем больше первоначальный взнос и меньше срок — тем ниже ставка.

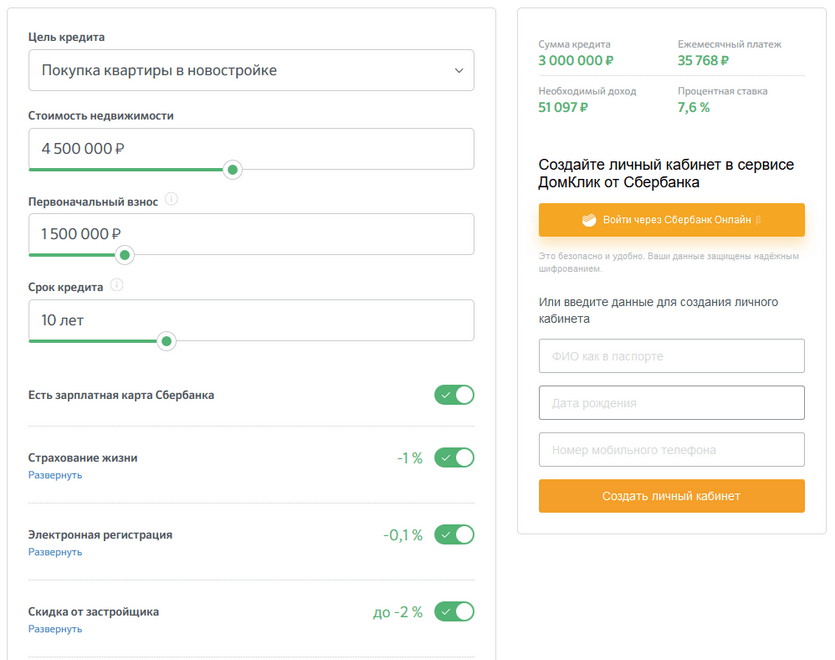

Кредитный калькулятор

С помощью электронного калькулятора на сайте выбранного банка можно примерно рассчитать ежемесячный платеж и общую переплату по ипотеке. Так вы подберете оптимальную программу ипотеки и выберите удобный график погашения.

Например, с помощью калькулятора на сайте Сбербанка можно узнать:

- ставку по ипотеке;

- ежемесячный платеж;

- необходимый доход для одобрения заявки.

Для проведения расчета в калькуляторе надо указать:

- ипотечную программу, например, на покупку жилья в новостройке;

- стоимость недвижимости, которую планируется приобрести в ипотеку;

- сумму первого взноса;

- основания для снижения выплачиваемых процентов (наличие зарплатной карты, покупка объекта у аккредитованного банком застройщика и т. д.).

Пример 1. Квартира в новостройке за 4,5 млн р. приобретается в ипотеку на 10 лет у аккредитованного застройщика-партнера Сбербанка с первым взносом в 1,5 млн р. При наличии зарплатной карты, оформлении страхования жизни и электронной регистрации сделки годовая процентная ставка составит 7,6%, а ежемесячный платеж — 35 768 р. Рассчитывать на одобрение заявки можно при доходе от 51 097 р. в месяц.

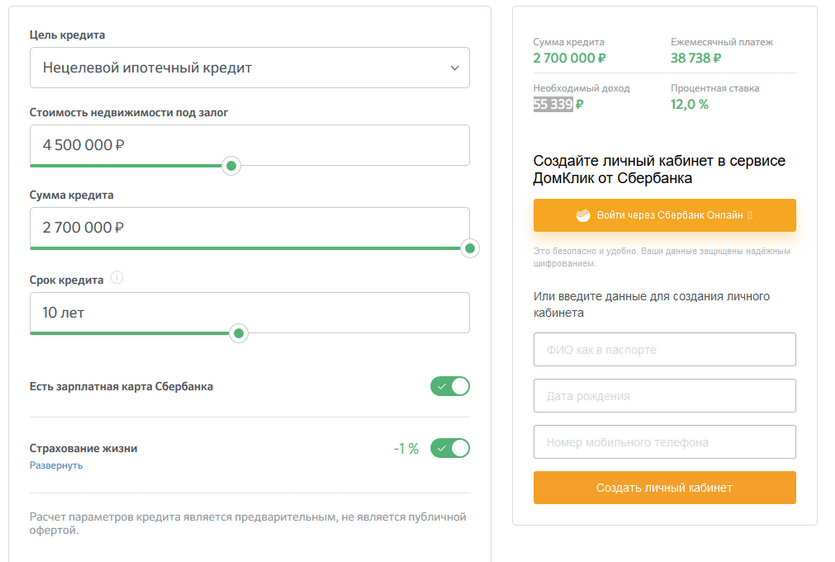

Пример 2. Под залог квартиры стоимостью 4,5 млн р. оформляется нецелевой ипотечный кредит на 2,7 млн р. без первоначального взноса на срок в 10 лет. При наличии зарплатной карты Сбербанка и согласии на страхование жизни ставка составит 12%, а ежемесячный платеж — 38 738 р. Получить положительное решение по заявке можно со среднемесячным доходом более 55 339 р.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Как подать онлайн-заявку на ипотеку

Оставить заявку можно с официального сайта выбранного банка. Например, Сбербанк для этих целей запустил специальный портал — ДомКлик.ру. Для регистрации в нем нужно указать Ф.И.О., дату рождения, телефон или воспользоваться логином и паролем для входа в Сбербанк Онлайн.

После авторизации в сервисе ДомКлик.ру можно заполнить заявку, указав:

- Ф.И.О.;

- данные паспорта;

- адрес прописки и фактического проживания;

- сведения о доходах и месте работы;

- регулярные расходы (платежи по другим кредитам, алименты и т. д.);

- сведения об имуществе в собственности (недвижимость, автотранспорт);

- контакты (домашний, мобильный, рабочий телефоны, email).

Далее нужно отправить заявку на рассмотрение и дождаться звонка из банка.

Кто сможет получить ипотеку по самой низкой ставке?

Банк предложит минимальную ставку только при хорошей кредитной истории.

Но для получения максимально низких процентов нужно соответствовать следующим требованиям:

- наличие официального места работы;

- опыт работы у текущего работодателя должен превышать полгода, а общий стаж — от года;

- наличие зарплатной карты банка, где оформляется ипотека;

- получение соответствующего дохода;

- отсутствие других кредитов (желательно).

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Какие документы нужны для одобрения заявки?

При подаче заявки на ипотеку необходимо передать в банк паспорт, второй документ, например, СНИЛС, справку о заработной плате 2-НДФЛ и копию трудовой книжки. Если вы получаете зарплату на карту банка, в котором оформляете ипотеку, предоставлять документальное подтверждение занятости и доходов необязательно. А мужчины призывного возраста при оформлении заявки должны подготовить военный билет.

Как снизить ставку по ипотеке?

Увеличить шансы на получение кредита под меньший процент можно при выполнении следующих рекомендаций:

- По возможности внесите большой первый взнос (от 30%).

- При наличии дополнительного дохода подготовьте документы, подтверждающие его, например, декларацию из налоговой службы, справку с места работы по совместительству, договор сдачи недвижимости в аренду и т. д.

- Предоставьте дополнительное обеспечение. Это может быть залог ликвидной недвижимости, поручительство платежеспособных физ. лиц и т. д.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Ипотечные программы по минимальным ставкам

Для некоторых категорий населения банки специально разрабатывают ипотечные программы под низкие проценты. Например, государство оказывает поддержку для семей, где второй или третий ребенок родился после 1 января 2018 года. Они могут взять ипотеку на квартиру в новостройке или вторичку под 6%.

Также прочитайте: Социальная ипотека в Сбербанке: условия и ставки, расчет суммы на калькуляторе и отзывы

Социальная ипотека — не единственная возможность приобрести жилье в ипотеку по минимальной ставке. Банки также предлагают оформить кредит на квартиру в доме у аккредитованного застройщика-партнера. Например, в Сбербанке можно получить такую ипотеку под 7,6%.

Отзывы о получении ипотеки

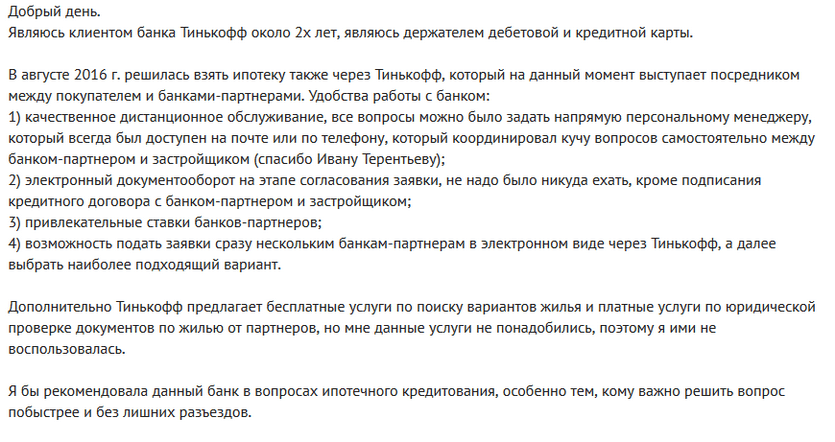

Смолина Елена:

Терехова Юлия:

«Я недолго выбирала, где оформить ипотеку, обратилась в Альфа-Банк. Ставку предложили почти самую низкую на рынке. Все условия понятно объяснили, правда, пришлось немного поторапливать продавца, чтобы выйти на сделку в течение 30 дней и получить более низкую ставку. С обслуживанием кредита проблем нет. Способов внесения платежей очень много».

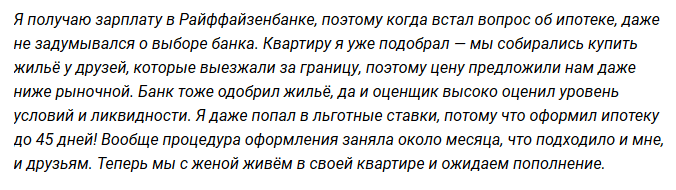

Пономаренко Роман:

Колобов Артем:

«Недавно оформили ипотеку в Сбербанке. Квартиру покупали у аккредитованного застройщика, и нам предложили хорошую ставку. Одобрение и согласование ипотеки заняло меньше 2 недель. На всех этапах сотрудники банка поддерживали связь со мной и сообщали, какие нужны документы, когда необходимо подъехать. Считаю, что у Сбербанка по ипотеке лучшее предложение».