В каких банках самые низкие процентные ставки по ипотеке: сравнение условий и отзывы

В статье рассмотрим, какие банки предлагают низкие проценты по ипотеке. Узнаем, как рассчитать ставку на калькуляторе и подать онлайн-заявку. Мы подготовили для вас условия и акции банков, а также собрали отзывы.

- В каких банках можно взять ипотеку под низкий процент?

- Как правильно выбрать ипотечную программу

- Как рассчитать ставку на калькуляторе

- Как подать онлайн-заявку в банк

- Обязательные условия ипотеки

- По каким критериям банк выбирает заемщиков

- Какое жилье можно купить

- Список документов для одобрения заявки

- Реально ли снизить ставку по ипотеке

- Отзывы

В каких банках можно взять ипотеку под низкий процент?

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Как правильно выбрать ипотечную программу

Перед оформлением ипотечного кредита придется несколько раз промониторить банки, чтобы сравнить их условия. Так как конкуренция на рынке серьезная, каждый из них стремится снизить ставку, быстро принять решение и упростить процедуру оформления кредита. Но более выгодные условия по ипотеке доступны и в рамках программ с господдержкой.

Расскажем коротко о государственном субсидировании ипотеки, ставка по которой составляет 6% в год. Основное требование: кредит доступен для семей с детьми, у которых с начала 2018 и до конца 2022 года появился (появится) второй и третий ребенок. Но низкая ставка действует только в течение 3 лет, если в семье 2 ребенка, и 5 лет, если их трое. Затем годовой процент увеличивается и становится равен ключевой ставке ЦБ (она колеблется на уровне 8 процентов) плюс 1%. Какая будет ставка — зависит от политики банка. Если вы подходите под условия программы, то заявку можно подать в Сбербанк, ВТБ, Зенит и другие банки.

В разных банках ставки по кредитам сильно отличаются. Но более выгодные предлагаются на кредитование жилья в новостройке. А некоторые банки даже проводят акции, по условиям которых вы приобретаете жилье из списка партнеров и получаете существенную скидку на годовой процент. Банку такая сделка выгодна не только потому, что он получает по завершении строительства ликвидный залог, но и по той причине, что сам является инвестором для строительной компании. Именно при таких обстоятельствах можно получить ипотеку с минимальной процентной ставкой.

Мы подготовили для вас сравнительную таблицу с акциями банков в 2020 году:

| Наименование банка | Акционерное предложение | Базовая ставка | Условия ипотеки |

| Сбербанк | Покупка жилья в строящемся жилье у партнера | 7,5% | Льготная ставка действует при сроке кредитования до 7 лет |

| Промсвязьбанк | Акция на покупку апартаментов | 9,3% | Покупка жилья у партнеров застройщиков |

| УБРиР | Покупка жилья в новостройке | от 7,9% | Покупка жилья у партнеров банка |

| Газпромбанк | Программа «Премиальный стандарт» | от 9,2% | Приобретение жилья в новостройке у партнеров |

Как видно, меньшую ставку предлагает Сбербанк. Но банк рассматривает каждую заявку индивидуально, поэтому может увеличить процент, например, при отказе от страхования личных рисков.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Как рассчитать ставку на калькуляторе

Если вы планируете брать ипотеку, то рассчитайте сумму ежемесячного платежа, чтобы оценить свои финансовые возможности. На официальных сайтах банков есть калькуляторы — они рассчитывает сумму платежа и определяет годовой процент.

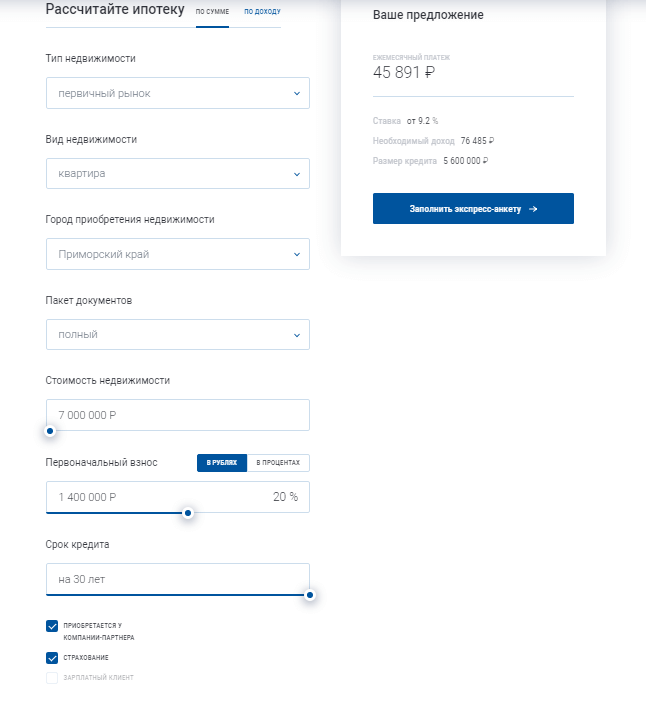

Для примера рассчитаем ипотеку на калькуляторе Газпромбанка по акционной программе «Премиальный стандарт»:

- откроем калькулятор на официальном сайте банка;

- выберем тип недвижимости » Первичный рынок»;

- в строке «Вид недвижимости» укажем «Квартира»;

- в графе «Город приобретения недвижимости» укажем «Московская область»;

- пакет документов — «Полный»;

- стоимость недвижимости укажем 7 млн рублей;

- первоначальный взнос — 1 млн 400 тысяч рублей или 20%;

- срок кредитования — 30 лет;

- в строках «Приобретается у компании партнера» и «Страхование» ставим галочку.

В итоге получаем результат:

- ежемесячный платеж — 45 891 руб.;

- ставка — от 9,2%;

- необходимый доход — от 76 485 руб.;

- сумма кредита — 5 млн 600 тысяч руб.

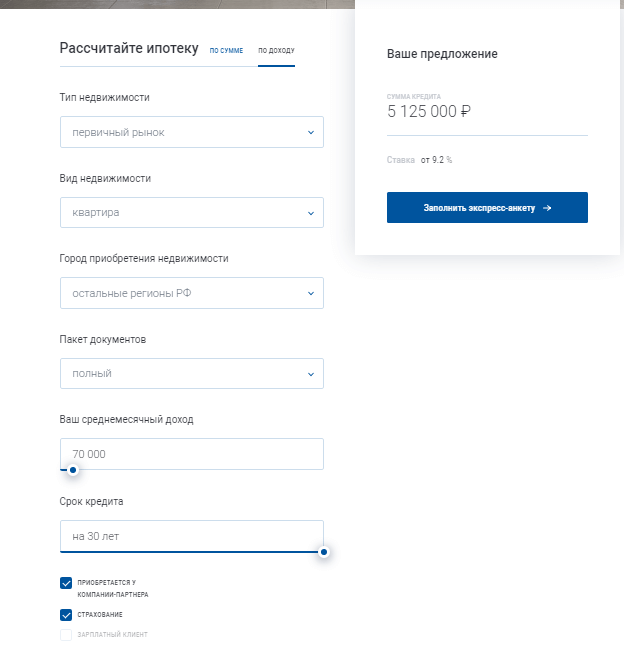

С помощью кредитного калькулятора Газпромбанка можно рассчитать и сумму ипотеки в зависимости от собственного дохода. Приведем пример расчета по доходу:

- в строке «Тип недвижимости» выбираем «Первичный рынок»;

- вид недвижимости — «Квартира»;

- город приобретения недвижимости — «остальные регионы РФ»;

- пакет документов — «Полный»;

- ежемесячный доход — 70 тысяч рублей;

- срок кредитования — 30 лет;

- напротив строк «Приобретается у компаний-партнеров» и » Страхование» ставим галочку.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Итог расчета такой:

- максимальная сумма — 5 125 000 руб.;

- ставка — от 9,2%.

Как подать онлайн-заявку в банк

После того как вы выбрали банк и рассчитали ипотеку на кредитном калькуляторе, следует подать заявку. Сделать это можно в ближайшем отделении или на официальном сайте. Если выбираете второй вариант и планируете оформить кредит, например, в Сбербанке, нужно заполнить полноценную анкету, а на сайте Газпромбанка представлена только экспресс-заявка.

Полноценная анкета позволяет банку оценить вас по всем параметрам, ведь вы оставляете реквизиты документов, информацию о доходе и трудовой занятости. То есть у банка есть возможность принять предварительное решение по заявке. Короткая анкета такой возможности не дает. Банк получает ваши контакты, а менеджер связывается с вами и приглашает на консультацию к кредитному специалисту.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Обязательные условия ипотеки

Получить выгодные условия кредитования можно только в том случае, если вы полностью соответствуете образу идеального заемщика в глазах банка и выполняете его требования.

Вы как заемщик может повлиять на размер годового процента, и на это есть несколько способов:

- Не отказывайтесь от услуг страхования несмотря на то, что за них придется заплатить определенную сумму. Страхование жизни поможет вам не только снизить годовой процент, но и защитить свою семью от непредвиденных обстоятельств.

- Приобретите квартиру в том доме, на который банк предлагает льготные условия кредитования. То есть, если вы купите жилье у компании-партнера, то получите скидку на годовой процент.

- Зачастую собственного дохода недостаточно для выплаты ипотеки, поэтому минимизировать риски банка и повысить свои шансы поможет привлечение состоятельных созаемщиков.

- Минимальная ставка действует в том случае, если вы готовы как можно больше инвестировать в покупку собственных средств, то есть чем выше первоначальный взнос, тем ниже ставка.

Личность самого заемщика имеет большое значение. У вас должен быть постоянный доход и трудовая занятость. Кстати, банки обычно не озвучивают такое условие, но большее предпочтение отдают работникам крупных предприятий, нежели сотрудникам у индивидуальных предпринимателей. Ведь заемщик должен работать как минимуму столько лет, сколько действует ипотечный кредит. А на крупном предприятии есть перспектива карьерного роста.

Важно! Получить ипотеку под низкую ставку можно только с положительной кредитной истерией. Это условие действует и в отношении созаемщика.

По каким критериям банк выбирает заемщиков

Есть ряд параметров, которые непосредственно влияют на принятие решения:

- Возраст, наиболее благоприятный — от 25 до 35 лет на момент подачи заявки.

- Семейное положение — банки отдают предпочтение супружеским парам с детьми, так как они более ответственные плательщики.

- Наличие постоянной регистрации — это является обязательным условием.

- Наличие трудового стажа позволяет банку проверить, в каком возрасте вы начали трудовую занятость, как часто меняли место работы, были ли повышения по службе или увольнения по статьям ТК.

- Имущество в собственности является большим плюсом. Например, если у вас есть в собственности автомобиль иностранного производства, то это свидетельствует о вашей финансовой состоятельности.

Благодаря техническому прогрессу все анкетные данные обрабатывает скоринговая программа, она определяет степень кредитоспособности в баллах и делает прогноз на весь срок кредитования. По каким алгоритмам работает программа, неизвестно даже сотрудникам банка, поэтому обойти оценку невозможно. Кстати, именно благодаря такой программе банки получили возможность быстро принимать решения по заявкам.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Какое жилье можно купить

По каждой ипотечной программе есть целевое назначение. Если вы хотите получить кредит с низкой ставкой, то разумнее выбрать квартиру в новостройке, так как надежные застройщики сотрудничают с банками, а те, в свою очередь, снижают ставки.

На вторичное жилье годовой процент будет выше, к тому же на этапе строительства цены на квадратный метр — низкие. Но если вы хотите купить жилье в готовом доме, то у банка есть к нему ряд требований, они индивидуальны.

При выборе квартиры на вторичном рынке нужно обратить внимание на:

- год постройки;

- из какого материала возведены стены и какой заложен фундамент;

- какая степень износа у жилого дома;

- где расположен объект, есть ли рядом инфраструктура.

Но есть и другая проблема, купить квартиру у партнера банка не всегда представляется возможным, в основном это доступно только для жителей крупных городов, таких, как Москва или Санкт-Петербург. Соответственно, если вы проживаете в провинциальном городе, найти такую ипотеку сложно, поэтому придется выбирать жилье на вторичном рынке.

Список документов для одобрения заявки

Перед походом в банк нужно подготовить:

- свой паспорт и СНИЛС;

- личные документы супруга (-и) и детей;

- свидетельство о заключении/расторжении брака;

- справку о заработной плате по форме банка или 2-НДФЛ;

- копию трудовой книжки — все страницы с подписью и печатью работодателя.

Этого будет вполне достаточно для того, чтобы банк принял решение по вашей заявке. Далее, специалист кредитного отдела сообщит вам, какие документы нужно донести. Кстати, если у вас есть созаемщики и поручители, от них потребуется тот же пакет документов.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Реально ли снизить ставку по ипотеке

Если вы ранее обращались в банк за кредитом, то обратили внимание, что реальная ставка по кредиту выше базовой. И в случае с ипотекой — то же самое, то есть банк увеличивает годовой процент пропорционально своим рискам. Ваша задача — минимизировать их.

- Первое правило — не отказываться от страхования, в противном случае годовой процент увеличится.

- Второе правило — привлеките платежеспособных созаемщиков, возможно, среди ваших родственников такие есть.

Повлиять на размер годовой ставки можно еще двумя способами: предоставить 2-НДФЛ с высоким ежемесячным доходом или ликвидное имущество. Большая зарплата — гарантия своевременной выплаты. А ликвидное имущество дает банку дополнительную гарантию: если вы не в состоянии выплатить кредит, банк продаст предмет залога и возместит свои убытки.

Обратите внимание, что в качестве дополнительного залога может выступать недвижимость третьих лиц.

Отзывы

Елена Жеманова, г. Ульяновск:

«Неоднократно брали кредиты в Сбербанке, все устраивает, выгодные ставки, оперативное обслуживание. Недавно брали ипотеку, ставка оказалась даже ниже, чем мы рассчитывали, плюс можно погасить раньше срока».

Полина Васильевна, г. Казань:

«Нам пришлось брать ипотеку, так как жили с родителями, выбрали Газпромбанк, условия были для нас приемлемыми. Банк работает оперативно, сотрудники оказывали всестороннюю поддержку. Ставка была низкой, потому что брали кредит только на 50% от стоимости жилья, остальное оплатили сами».