Даст ли банк ипотеку, если есть кредит: требования и отзывы + причины отказа

В статье разберемся, можно ли оформить ипотеку имея кредит. Узнаем, как рассчитать сумму необходимого дохода для одобрения заявки, рассмотрим условия и требования банков. Мы подготовили для вас список необходимых документов и собрали отзывы.

- На что смотрит банк при одобрении заявки

- Как влияет ваша финансовая нагрузка на одобрение ипотечного кредита

- Каким должен быть ежемесячный доход

- Как подать онлайн-заявку на ипотеку

- На каких условиях дадут ипотеку при непогашенном кредите

- Требования к заёмщику

- Необходимые документы

- Почему банк может отказать

- Как увеличить шансы на одобрение ипотеки

- Отзывы об оформлении ипотеки

На что смотрит банк при одобрении заявки

Ипотека, по отзывам её обладателей, дело непростое и хлопотное. Нас часто спрашивают: «Можно ли взять ипотеку, имея кредит в другом банке?». Чтобы получить ответ на вопрос и минимизировать риски при одобрении заявки, рекомендуем ознакомиться с наиболее важными аспектами её оформления.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Получив заявку, банки первым делом обращают внимание на вашу благонадёжность и платёжеспособность. Их интересует не только доход, но и ваши обязательства: действующие кредиты, кредитные карты, наличие/отсутствие иждивенцев и т. п.

Для них важно подтверждение вашего официального трудоустройства и непрерывный стаж на последнем месте не менее 3-6 мес. Знайте: кредитные организации не любят работодателей-ИП. Такая ваша работа будет отнесена к категории повышенного риска. Ведь индивидуальный предприниматель в любое время может без проблем и ограничений ликвидироваться.

Кроме того, у вас, наверняка, возникнут проблемы с подтверждением реально получаемого дохода. Ни секрет, что многие ИП официально выплачивают только законодательно установленный минимум, а всё остальное, по-прежнему, отдают в конвертах.

Стоп-фактором станет наличие судимости у вас или вашей второй половины. Негативно отразится на результате рассмотрения ваше нахождение на учёте в наркологическом диспансере.

Как влияет ваша финансовая нагрузка на одобрение ипотечного кредита

Итак, финансовая нагрузка — это все денежные обязательства, всё то, что «съедает» ваш доход. Сюда входят:

- Выплаты по действующим кредитам, например, по автокредиту или потребительскому кредиту.

- Коммунальные платежи и налоги по недвижимости, находящейся в вашей собственности.

- Оплата съёмного жилья, если вы проживаете в арендованной квартире.

- Алименты.

- Возмещения по исполнительным листам и т. п.

От величины этого показателя зависит сумма одобряемого кредита.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

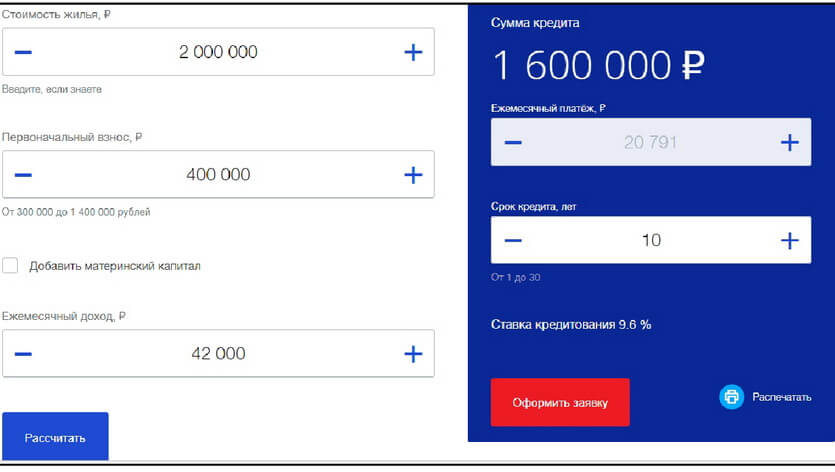

Рассмотрим конкретный пример. Допустим, вы покупаете квартиру на вторичном рынке стоимостью 2 млн руб. Первоначальный взнос 20% — 400 тыс. руб. Вам нужен кредит в сумме 1,6 млн руб.

Обычно банки выдают ипотечный кредит в пределах 60-70% от стоимости приобретаемого жилья. В этом случае вы можете претендовать на 1,2-1,4 млн руб. Но это не окончательная сумма, а лишь максимально возможная. То есть уже 1,6 млн руб. взять в кредит не получится. Придётся увеличивать первоначальный взнос.

Второй этап — это расчёт кредита с учётом ваших доходов и расходов.

Исходные данные: вы не женаты/не замужем, иждивенцев нет. Ваши среднемесячные расходы составляют 12,3 тыс. руб., среднемесячная зарплата — 42 тыс. руб. Прожиточный минимум — 10328 руб. Планируемый срок кредитования — 120 мес. Ежемесячный платёж рассчитаем с помощью калькулятора, которые есть на сайте любого банка.

Он составил 20791 руб. Вопрос: даст ли банк вам такой кредит исходя из ваших доходов и расходов?

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Считаем:

42000-10378-12300=19322 руб.

Очевидно, что остающихся свободных средств вам не хватает на ежемесячные ипотечные выплаты в сумме 20791 руб. При таком раскладе банк сможет выдать не более 1,5 млн руб. На деле сумма будет ещё меньше, т. к. банки подстраховываются и применяют понижающие коэффициенты.

Каким должен быть ежемесячный доход

В примере, который был рассмотрен выше, мы анализировали величину вашего дохода для получения нужной суммы ипотечного кредита.

Ваш среднемесячный доход должен быть не менее величины, получаемой путём сложения предполагаемого ежемесячного платежа, суммы обязательных расходов и прожиточного минимума, установленного законодательно на дату подачи заявки.

Возьмём данные из примера выше.

| Наименование показателя | Величина (руб.) |

| Обязательные расходы в месяц | 12300 |

| Ежемесячный ипотечный платёж на сумму кредита в 1,6 млн руб. | 20791 |

| Прожиточный минимум | 10378 |

| Расчёт дохода | 12300+10378+20791= 43469 |

Получаем минимально необходимый доход для ипотеки в сумме 1,6 млн руб. — 43469 руб. Если у вас есть семья или иждивенцы, то величина требуемого дохода увеличится в соответствии с новыми условиями.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Как подать онлайн-заявку на ипотеку

Вы хотите сэкономить своё время и нервы? Тогда внимательно знакомьтесь с нашей пошаговой инструкцией подачи ипотечной заявки. Мы поделимся самыми важными нюансами её оформления.

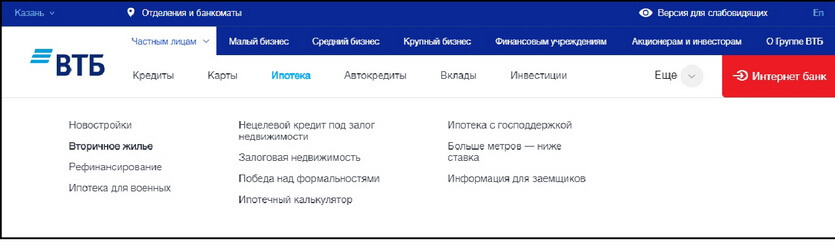

Порядок одинаков почти у всех банков. Мы предлагаем рассмотреть его на примере ВТБ. Подать заявку можно как на сайте банка, так и в любом его отделении.

По статистике граждане РФ предпочитают онлайн-оформление ипотеки.

Шаг 1. Переходим на сайт выбранного банка. В нашем случае на сайт ВТБ в раздел «Ипотека».

Выберите свой город и нужную программу. Например, Казань и «Вторичное жильё». Перед вами появляется калькулятор для предварительного расчёта.

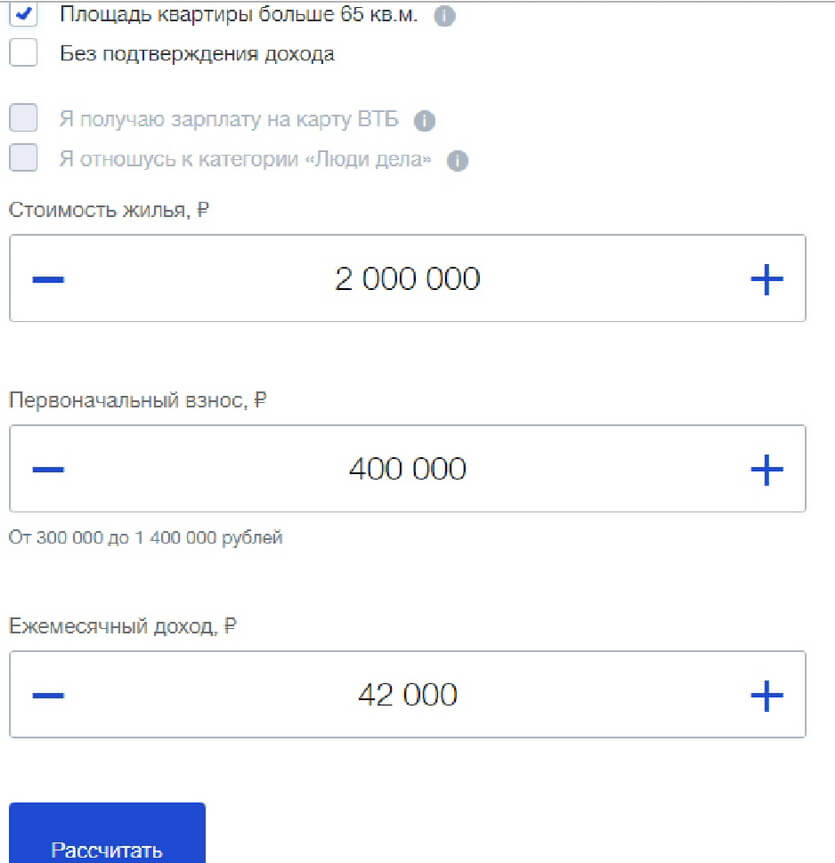

Шаг 2. Заполните все его поля своими данными. Нажмите внизу «Рассчитать».

Анализируйте полученные суммы. Если всё устраивает, жмите кнопку «Оформить заявку».

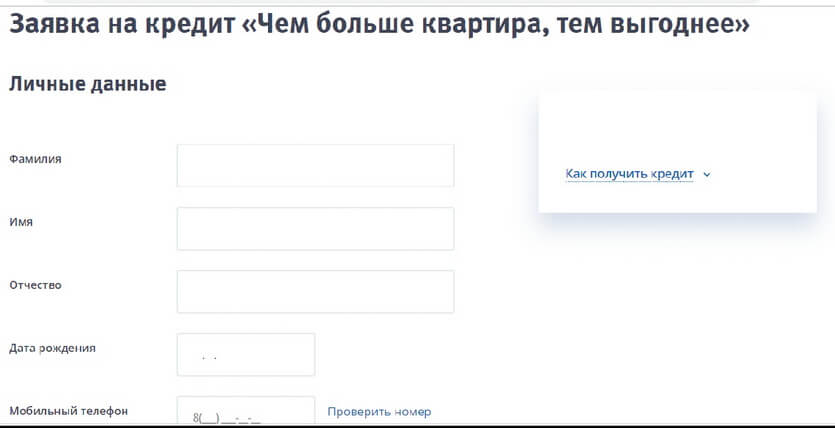

Заявка содержит разделы:

| Раздел | Содержание |

| «Личные данные» |

+ согласие на обработку ваших персональных данных. |

| «Работа» |

|

| «Ваш кредит» |

|

| «Документы» | данные вашего паспорта. |

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Заполняйте все свои данные чётко. Помните: любая ошибка станет поводом для отказа.

После получения анкеты-заявления консультант ВТБ перезвонит вам для подтверждения заявки и уточнения информации. Срок рассмотрения составляет 3-7 дней.

По результату поступит СМС на ваш контактный телефон. В случае положительного решения последует звонок от сотрудника банка. Он обговорит с вами дату и время посещения выбранного отделения для оформления ипотечного кредита.

На каких условиях дадут ипотеку при непогашенном кредите

Кредит, не погашенный на момент подачи ипотечной заявки — не повод для отказа. Однако только в тех случаях, когда выполняются все прочие требования банка.

А именно:

- У вас стабильный и достаточный доход.

- Ваша занятость официально подтверждена.

- Имеется нужная сумма для первоначального взноса.

- Ваша кредитная история положительная.

- Действующие кредиты (учитываются и ваши кредитные карты) не имеют текущих просрочек, суммы долга по ним небольшие, срок до полного погашения — 1-2 года.

Но и в такой ситуации кредитная организация может перестраховаться, запросив дополнительное обеспечение, например, залог вашего авто или дачи. У каждого банка свой подход в этом вопросе. Например, Сбербанк предпочитает поручительство родителей, братьев и/или сестёр. Это для него гораздо проще и выгоднее, чем оформлять ещё один залог.

Мы позвонили на горячую линию Альфа-Банка и задали им этот вопрос. Конкретного ответа мы не получили. Сказали, что всё решается в индивидуальном порядке. А по отзывам на форумах ВТБ часто отказывает в ипотеке, если есть другие непогашенные кредиты.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Требования к заёмщику

Вы планируете взять ипотеку? Ознакомьтесь заранее с основными банковскими требованиями к заёмщикам. Они почти одинаковы у всех банков.

Вы должны соответствовать:

-

- по доходу;

- занятости;

- закредитованности;

- гражданству и регистрации.

Интересные и полезные подробности узнавайте из тематического видеоролика. Рекомендуем к просмотру!

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

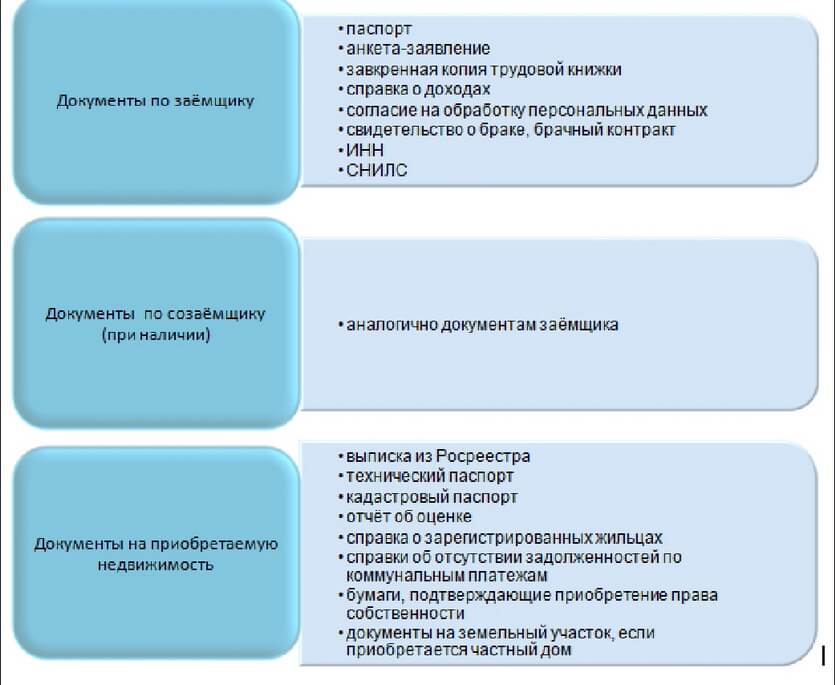

Необходимые документы

Ипотечный кредит характеризуется большим и разнообразным пакетом документов. Банк затребует у вас не только ваши личные документы, но и аналогичную документацию по созаёмщикам (при их наличии), а также бумаги по приобретаемой недвижимости.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Почему банк может отказать

Банки всегда пользуются своим правом не озвучивать основания, послужившие поводом для отрицательного решения. Поэтому наши читатели, попытавшиеся оформить ипотеку и получившие отказ, недоумевают о его причинах.

Мы приоткроем таинственную завесу и назовём основные из них.

Их всего три:

- недостаточная платёжеспособность/нестабильный доход;

- «непрозрачная» занятость;

- велика вероятность потери работы/сложности в последующем трудоустройстве.

Как увеличить шансы на одобрение ипотеки

Наши эксперты приготовили несколько реально работающих советов, чтобы увеличить ваши шансы на положительное решение по ипотечной заявке.

Совет 1. Представьте документы, подтверждающие дополнительный доход.

Ими могут служить:

- договор сдачи в долгосрочную аренду вашего имущества;

- договор о работе по совместительству;

- банковская выписка по срочному вкладу на ваше имя.

Совет 2. Предложите поручительство благонадёжного и платёжеспособного родственника.

Раньше банки охотно брали в обеспечение поручительство любых физ. лиц, отвечающих установленным критериям. Сейчас большинство кредитных организаций соглашаются лишь на поручительство близких родственников. К этой категории не относятся ваши супруга/супруг — они созаёмщики.

Совет 3. Увеличьте размер первоначального взноса по ипотеке.

Если вы сможете внести в качестве первоначального взноса от 40% стоимости приобретаемой недвижимости, то так вы не только повысите свои шансы на одобрение, но и сможете получить более выгодную ставку.

Совет 4. Погасите все действующие кредиты.

Перед тем как идти за ипотекой, погасите все свои кредиты. Закройте кредитные карты. Помните: для банка кредитка с открытым лимитом — это ваша долговая нагрузка. Отговорки, что вы ею не пользуетесь, не принимаются. Вы можете спокойно воспользоваться ею позже, тем самым усугубив своё финансовое положение.

Если вы хотите внести первоначальный взнос больше того минимума, что требует банк, при наличии кредита в другом банке, рекомендуем лучше уменьшить «первоначалку» и высвободившимися деньгами погасить задолженность по ним.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Отзывы об оформлении ипотеки

Ипотека — один из самых популярных кредитов у россиян. Поэтому перед тем, как соберётесь кредитоваться, почитайте отзывы на тематических форумах — почерпнёте много полезной информации, которая поможет вам избежать ошибок.

Мы подобрали для вас несколько таких сообщений про ипотеку в самых популярных банках.

Екатерина Попова о Тинькофф Банке:

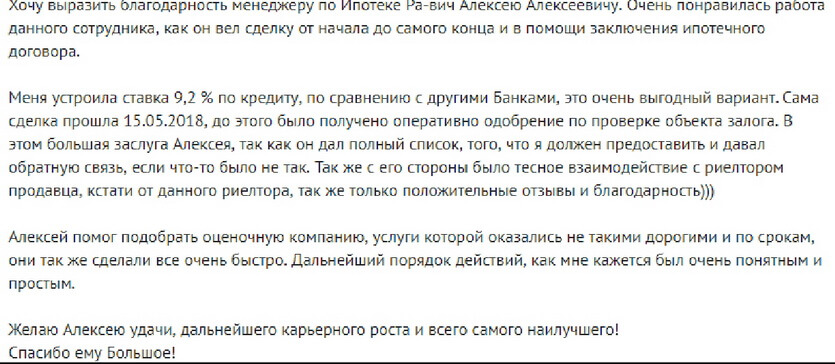

Олеся Головина, Казань. Отзыв о ВТБ:

«Взяла в ипотеку квартиру из залогового имущества ВТБ на льготных условиях. До обращения в банк даже не знала о такой возможности. Спасибо консультанту Татьяне за совет! Оформила быстро, без волокиты и лишних бумаг».

Светлана Логинова о Газпромбанке:

Никита Дубинин, ипотечный клиент Альфа-Банка:

«Спасибо за высокий профессионализм, оперативность работников отделения на Якиманке и отличные условия программы. Боялся даже браться за оформление ипотеки. Сказывался негативный опыт прошлой попытки в другом банке».