Дают ли банки ипотеку беременным: условия, льготы и отзывы + по каким причинам могут отказать

В статье рассмотрим, может ли беременная женщина взять ипотеку. Узнаем, как пригодится страхование жизни и какие льготы предусмотрели банки. Мы разберем порядок одобрения заявки и главную причину для отказа.

- В каких банках лучше брать ипотеку?

- Как подать онлайн-заявку на ипотеку?

- На каких условиях банки дают ипотеку беременным?

- Что повлияет на решение банка?

- Требования к заемщику

- Требования к недвижимости

- Какие документы нужны?

- Может ли банк отказать в заявке?

- Какие льготы по ипотеке предусмотрены для беременных?

- Отзывы о получении ипотеки беременными

В каких банках лучше брать ипотеку?

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Как подать онлайн-заявку на ипотеку?

Первым этапом в оформлении ипотечного кредита является подача заявки в банк. Удобнее всего делать это через официальный сайт, чтобы не тратить время на поездки в отделения и очереди. На своих страницах банки предлагают заполнить анкеты. В них указываются желаемые параметры ипотеки: срок, сумма, размер первоначального взноса. А также требуется ввести данные из паспорта, информацию о занятости, доходе, семейном положении.

После подачи онлайн-заявки понадобится подождать примерно 1 — 3 дня. Точный срок зависит от банка, в который вы обратитесь. О принятом решении кредитный менеджер сообщает по номеру телефона, указанному в анкете.

На каких условиях банки дают ипотеку беременным?

В 2018 году потека для беременных женщин ничем не отличается от кредита иным категориям граждан. Беременность не является поводом для отказа в выдаче средств на приобретение жилья. Главное, вы должны доказать, что платежеспособны.

Обеспечением по ипотеке выступает приобретаемая жилая недвижимость или иное помещение, находящееся в вашей собственности. Некоторые банки также допускают поручительство других лиц.

При оформлении ипотечного кредита требуется застраховать покупаемое имущество. А также банки предлагают заключить договор личного страхования жизни и здоровья. Данное соглашение носит добровольный характер, но для беременных женщин банки иногда делают его обязательным условием.

Остальные условия кредитования отличаются в разных банках. Размер первоначального взноса варьируется в пределах 10-30% от стоимости недвижимости (в Сбербанке — от 15%). Если у вас есть материнский капитал, можно внести его в качестве первичного платежа.

Также прочитайте: Ипотека под материнский капитал в ВТБ: условия, ставки и первоначальный взнос

Максимальный срок кредитования составляет примерно 20-30 лет, минимальная процентная ставка — 8-10% годовых, а сумма — от 300 тысяч до 60 миллионов рублей. К примеру, Дельтакредит предлагает взять ипотеку под 8,25% годовых на срок до 25 лет с минимальной суммой в 600 тысяч рублей.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Что повлияет на решение банка?

Чтобы банк вынес положительное решение по заявке, необходимо доказать, что вы имеете стабильный доход, которого будет достаточно для погашения задолженности. После ухода в декретный отпуск уровень дохода снизится, поэтому рекомендуется подавать заявление до его наступления или предъявить справку об отказе от отпуска по уходу за ребенком.

Если вы замужем, супруг будет выступать созаемщиком. Его доход банк тоже будет учитывать при рассмотрении заявления. Поэтому мужу следует позаботиться об официальной работе и высоком заработке. Но лучше всего оформлять кредит именно на супруга, тогда шансов взять ипотеку будет больше.

Для повышения вероятности одобрения заявки следует согласиться на заключение договора личного страхования. Это является добровольной процедурой, от которой многие отказываются. Но если вы согласитесь, ставка по ипотеке будет ниже. А также для повышения шанса на получения ипотеки рекомендуем найти платежеспособных поручителей.

Требования к заемщику

Банк предъявляет стандартные требования к беременным женщинам:

- Возраст — от 21 года.

- Официальное трудоустройство.

- Высокая платежеспособность (необходимый уровень доходов вам назовут в банке).

- Гражданство России и постоянная прописка.

В учет также берется и кредитная история. Если она испорчена, шанс на одобрение заявки существенно снижается.

Требования к недвижимости

Каждый банк предъявляет свои требования к недвижимому имуществу. Главное условие — высокая ликвидность.

Чтобы в случае неуплаты кредитной задолженности жилье было легко продать, оно должно соответствовать следующим критериям:

- Отсутствие аварийного состояния.

- Наличие всех необходимых коммуникаций.

- Бетонный, каменный или кирпичный фундамент.

- Отсутствие деревянных перекрытий.

- Отсутствие обременения, например, квартира не находится в залоге.

- Исправные двери и оконные проемы.

Также прочитайте: Какая квартира подходит под ипотеку и как узнать, почему банк не одобрил жилье

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Какие документы нужны?

Для оформления ипотечного кредита понадобится:

- Паспорт гражданина России.

- Справка об уровне заработной платы — 2-НДФЛ.

- Трудовая книжка или трудовой договор.

- Свидетельство о заключении или расторжении брака.

После первичного одобрения заявки требуется предъявить в банк правоустанавливающие документы на приобретаемое имущество (договор купли-продажи), справку об отсутствии обременения, технические бумаги на помещение, например, кадастровый паспорт.

Может ли банк отказать в заявке?

Банк имеет право отказать в предоставлении ипотеки без объяснения причины. Отказ нередко связан с несоответствием заемщика установленным требованиям. Чаще всего — это недостаточная платежеспособность. Тем более что с появлением ребенка в семье расходы значительно увеличатся.

Какие льготы по ипотеке предусмотрены для беременных?

Многие банки предлагают льготы беременным женщинам по имеющейся ипотеке, например, реструктуризацию долга. Данная услуга предполагает увеличение срока кредита и уменьшение ежемесячного платежа или получение отсрочки погашения основного долга на некоторое время. Для получения такой помощи требуется обратиться в банк с соответствующим заявлением.

Также прочитайте: Реструктуризация ипотеки в Газпромбанке: условия, требования и отзывы

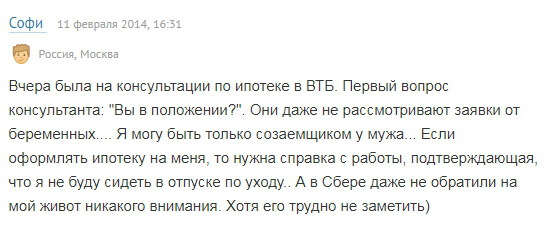

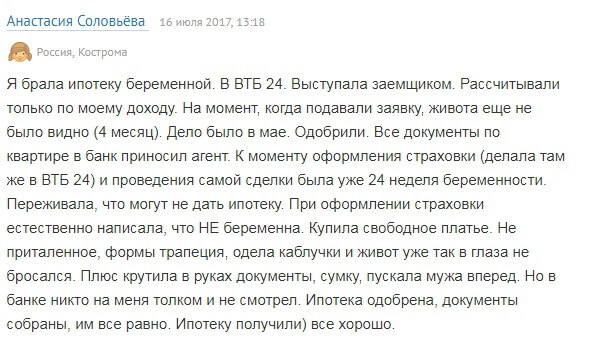

Отзывы о получении ипотеки беременными

Семен Корякин:

«Моя жена пыталась взять ипотеку, когда была на 5 месяце беременности. Обращалась в ВТБ, получила отказ. Потом решила посетить Сбербанк, там одобрили. Я выступил созаемщиком, плюс привлекли поручителя с хорошей заработной платой. Оформили быстро, правда, пришлось согласиться на личное страхование».

Елена Орлова:

«Я брала в Альфа-Банке ипотеку, когда была беременна. Никаких проблем не возникло, и условия выгодные».