Ипотека или кредит: что лучше взять + отличия и условия оформления

В статье рассмотрим, чем ипотека отличается от кредита и что выгоднее получить. Сравним их по суммам, процентным ставкам, срокам и другим условиям, а также разберем порядок оформления и возможные риски.

Сравнение ипотеки и кредита

Кредит — это денежная ссуда, которую банк предоставляет на условиях возврата в оговоренные договором сроки и под определенный процент. При оформлении потребительского кредита банку неважно, куда вы планируете потратить полученные в долг деньги. Ипотека представляет собой кредит, выданный под залог приобретаемой или имеющейся недвижимости.

Решить, что выгодней — потребительский кредит или ипотека при покупке жилья, можно, сравнив их по всем основным параметрам (сроки, ставки, цели, обеспечение и т. д.).

Требования банков

При оформлении потребительского кредита банк предъявляет определённые требования к вам как к заемщику:

- наличие гражданства РФ;

- возраст — от 21 года (реже — от 18 лет);

- опыт работы на текущем месте — от полугода (иногда от 3 месяцев);

- общий стаж — от года.

Если на покупку квартиры берется не потребительский кредит, а ипотека, то банк будет предъявлять требования и к приобретаемой недвижимости. Она не должна находиться в залоге или под арестом, быть признанной аварийной, подлежащей сносу, реконструкции и т. д.

Жилье, покупаемое в ипотеку, должно быть пригодным для круглогодичного проживания, иметь подключение ко всем коммуникациям (электричество, водоснабжение, канализация). Кухня и санузел в квартире (доме) должны быть отдельными, а все техническое оборудование (сантехника, окна, двери и т. д.) — исправным.

Также прочитайте: Какая квартира подходит под ипотеку и как узнать, почему банк не одобрил жилье

Цели

Если потребительский кредит может быть потрачен не только на жилье, то ипотека имеет целевой характер. Полученные по ней средства можно использовать исключительно для приобретения недвижимости, согласованной с банком. При этом деньги на руки вы не получаете. Все расчеты с продавцом недвижимости или застройщиком осуществляет банк.

Сроки

Большинство банков предлагает потребительские кредиты на срок до 5 лет, лишь иногда доступны ссуды со сроком в 7-10 лет. Ипотека, наоборот, относится к долгосрочным кредитам. Риски для банка по ипотечному кредитованию существенно меньше, и максимальный срок кредитования достигает 25-30, а в редких случаях и 40.

Процентные ставки

Рассматривая, что дешевле — кредит наличными или ипотека, нужно обратить внимание на процентную ставку. По ипотеке она составляет в среднем 9-11,5%. Ставка по ипотечным кредитам может быть снижена на покупку квартир у застройщиков-партнеров (до 7-7,5%) или программам с господдержкой (до 6%). По потребительским кредитам ставки выше — от 11,9-13%, и никаких дополнительных программ по субсидированию ставки не предусмотрено.

Также прочитайте: Ипотека с господдержкой в ВТБ: условия и ставки, документы и отзывы

Первоначальный взнос

Потребительский кредит выдается без первоначального взноса. Вы просто получаете одобренную сумму наличными или на счет в банке и можете распоряжаться деньгами по своему усмотрению. Ипотеку большинство банков предоставляет только при внесении первого взноса минимум в 10—20%.

А, к примеру, в Промсвязьбанке можно взять ипотеку без первого взноса. Но ставки по подобным программам значительно выше.

Залог

При получении ипотечного кредита оформляется залог приобретаемой или имеющейся в собственности недвижимости. По потребительскому кредиту предоставление залога необязательно. Он может быть оформлен совсем без обеспечения, под поручительство или под залог ликвидного имущества, например, автомобиля или ценных бумаг.

Дополнительные расходы

При оформлении потребительского кредита банк может предложить застраховать жизнь и здоровье, но вы имеете полное право отказаться от этой услуги. Других затрат по данному виду кредитов не предполагается.

В случае ипотеки не удастся избежать дополнительных расходов:

- Оплата услуг оценочной компании. Без отчета об оценке банк не согласует недвижимость, передаваемую в залог. Стоимость этого документа — 5 000-15 000 р.

- Приобретение полисов страхования. Страхование недвижимости по рискам утраты или повреждения при ипотеке обязательно. Оно обойдется в 0,1-0,4% от суммы кредита. Каждый год полис нужно продлевать, но его цена будет снижаться из-за уменьшения суммы долга. Оформление страхования жизни осуществляется по желанию, но отказ от него приведет к увеличению процентной ставки на 1-2%.

- Госпошлины. Они составляют около 1 000 рублей.

Дополнительно при ипотеке могут понадобиться услуги нотариуса, риелтора, аренда ячейки и т. д.

Список документов

При подаче заявки на кредит нужно предоставить сотрудникам банка паспорт, СНИЛС, справку о зарплате и копию трудовой книжки. Мужчины призывного возраста должны предъявить военный билет. Если вы получаете зарплату на карту банка, где оформляете ссуду, подтверждать доход и занятость необязательно.

После одобрения ипотеки вам понадобится представить следующие документы на недвижимость:

- отчет об оценке;

- свидетельство о праве собственности продавца на недвижимость (при наличии);

- выписку из ЕГРН;

- выписку из домовой книги;

- документ-основание возникновения прав собственности у продавца, например, договор купли-продажи.

При покупке квартиры на этапе строительства нужно передать в банк договор долевого участия в строительстве и пакет учредительных документов застройщика (Устав, протокол или решение о создании и т. д.). Если застройщик проходил аккредитацию в выбранном банке, то для согласования недвижимости достаточно договора долевого участия в строительстве.

Порядок оформления

Для получения потребительского кредита вам нужно подать заявку, дождаться ее одобрения, подписать кредитный договор и получить деньги. В некоторых случаях необходимо заключить договор страхования (обычно оформляется менеджером банка).

Порядок оформления ипотеки сложнее. Он включает 7 основных шагов:

- Подача заявки и получение одобрения. Ее можно оформить в офисе выбранного банка или на сайте.

- Выбор недвижимости для покупки. Можно самостоятельно заниматься поиском жилья или обратиться за помощью к риелторам.

- Оценка и согласование недвижимости. Обычно оценочные компании подготавливают отчет об оценке за 3-7 дней. Еще примерно неделя потребуется банку для проверки выбранного жилья на юридическую чистоту.

- Приобретение необходимых полисов страхования. При оформлении страхования жизни может понадобиться справка о состоянии здоровья из медицинского учреждения.

- Внесение первого взноса, подписание кредитной документации и проведение сделки. Обычно все эти мероприятия происходят в один день.

- Регистрация сделки и обременения на недвижимость. Для проведения регистрации вам надо обратиться с представителем банка в МФЦ или отделение Росреестра. В Сбербанке доступна электронная регистрация сделок.

- Предоставление в банк выписки из ЕГРН с отметками о переходе к вам прав собственности на недвижимость и о ее залоге в пользу банка.

Риски

При оформлении любого кредита вы принимаете на себя определенные риски. Если вы не будете своевременно погашать задолженность, то банк может начислить пени, штрафы, обратиться к коллекторам. При длительной просрочке он подаст иск в суд и начнёт процедуру принудительного взыскания долга.

По ипотеке в случае возникновения просрочек вы рискуете лишиться недвижимости, даже если она является единственным жильем. После принятия решения судебными органами ее могут изъять, реализовать с торгов, а вырученную сумму направить на погашение долга. При этом цена продажи залоговой недвижимости может оказаться очень низкой, и у вас останется долг, который всё равно придется выплачивать в добровольном или принудительном порядке.

Когда выгоднее брать ипотеку?

Ипотека отличается более низкими ставками. Но она будет существенно выгоднее только при большой сумме кредита и/или длительном сроке кредитования. Оформлять ипотеку советуют, если на приобретение недвижимости необходимо более 500-800 тысяч рублей, а срок погашения долга будет превышать 3-5 лет. Иначе дополнительные расходы, связанные с оценкой недвижимости и оформлением ипотеки, могут просто не окупиться.

Если ваши личные доходы не позволяют рассчитывать на одобрение кредита, то стоит сделать выбор в пользу ипотеки. По ней вы можете привлекать созаемщиков из числа родственников или близких людей. Их доход тоже учитывается при расчете максимальной суммы кредита.

В каких случаях лучше взять кредит?

Если вы имеете возможность внести большой первый взнос в счет покупки жилья (более 70%) и планируете погасить оставшуюся задолженность за 3-4 года, то предпочтительнее потребительская ссуда. Разница по переплате при сумме кредита до 500 тысяч рублей не сильно заметна, если учесть все дополнительные расходы на оформление ипотеки (оценку, аренду ячеек, страховку и т. д.).

Рассматривать вариант с потребительским кредитом стоит, если в ближайшее время вы планируете распорядиться недвижимостью по своему усмотрению, например, продать и использовать полученные средства для приобретения другого жилья. При ипотеке даже после полного погашения долга на снятие обременения потребуется 1-1,5 месяца.

Отзывы о получении ипотеки и кредита

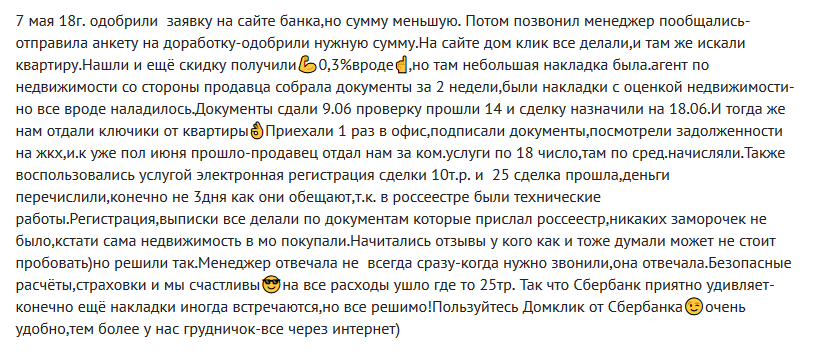

Морозова Наталья:

Зайцев Владимир:

«Я уже давно и успешно пользуюсь услугами Тинькофф Банка и знал, что он предоставляет возможность подать заявку сразу в несколько банков на ипотеку. Недавно я решил купить квартиру в ипотеку и сразу отправил заявку на сайте Тинькофф. Никаких проблем с заполнением не возникло, все сделано понятно. После загрузки нужных документов мне был назначен персональный менеджер, который помогал на всех этапах подготовки к сделке и давал действительно дельные советы. В офис Тинькофф Банка мне потребовалось подъехать только 1 раз — на заключение сделки».

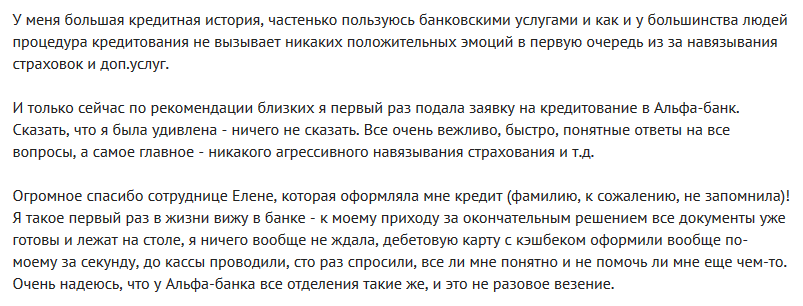

Шаренкова Анастасия:

Шаньгин Андрей:

«Мы недавно оформили ипотеку в Райффайзенбанке. Сначала я зашел просто проконсультироваться. Мне подробно рассказали обо всех действующих программах и дополнительных условиях, а также дали список документов. На следующий день я обратился уже с заявкой. Рассмотреть ее обещали в течение нескольких дней, но одобрили уже через день. После этого менеджер помог мне с получением документов от застройщика и согласованием квартиры. Ставка по кредиту получилась очень даже разумной. Буду своим знакомым рекомендовать ипотеку от Райффайзенбанка».