Что нужно сделать, чтобы банк одобрил ипотеку, и сколько времени это займет

В статье рассмотрим, как банки одобряют ипотеку и что надо делать в случае отказа. Мы расскажем, сколько дней занимает проверка заявки, в течение какого времени можно подавать анкету повторно, и узнаем, на что банки обращают особе внимание.

- Список банков с большим процентом одобрения ипотеки

- Как банки одобряют ипотеку?

- Как правильно подать онлайн-заявку на ипотеку

- На что банки обращает внимание

- Требования к недвижимости

- Какие документы нужны?

- Полезные советы для получения одобрения по ипотеке

- Чего лучше не делать

- Как быть при отказе

- Отзывы о получении ипотеки без отказа

Список банков с большим процентом одобрения ипотеки

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Как банки одобряют ипотеку?

Во всех банках отводится разное время на рассмотрение заявки по ипотеке, например, в Сбербанке принятие решения может занять до 6-8 рабочих дней.

Во всех банках отводится разное время на рассмотрение заявки по ипотеке, например, в Сбербанке принятие решения может занять до 6-8 рабочих дней.

Это связано с тем, что процедура проверки включает несколько этапов:

- Автоматический скоринг. На этом этапе система проверяет кредитный рейтинг, наличие других кредитных обязательств, а также соответствие заявленного дохода с будущими выплатами по ипотеке.

- Проверка службой безопасности. Сотрудники специального подразделения банка проверяют на достоверность документы (справку о доходах, копию трудовой книжки и т. д.) и информацию, указанную в заявке. Для этого они могут звонить работодателю или контактным лицам, а также пользоваться общедоступными и собственными базами данных.

- Непосредственно принятие решения. Банк оценивает заявку по множеству параметров (уровню дохода, наличию просрочек в прошлом и т. д.) и на основании этого принимает решение.

После одобрения заявки банк проверяет недвижимость, которая будет выступать залогом, на юридическую чистоту и оценивает ее ликвидность (на основе отчета оценочной компании и с помощью собственных методик). Если жилье, выбранное вами, устраивает банк в качестве залога, то оформление ипотеки продолжается. В ином случае вам предложат подобрать другую недвижимость.

Как правильно подать онлайн-заявку на ипотеку

Получить предварительное решение по ипотеке можно без визита в отделение. Для этого достаточно заполнить заявку на сайте выбранного банка.

Например, в анкете на ипотеку Россельхозбанка нужно указать:

- филиал банка, в котором планируете получить кредит;

- Ф.И.О.;

- телефон;

- email;

- дату рождения;

- желаемую сумму и срок ипотеки.

Далее с вами свяжется менеджер для уточнения дополнительных сведений. А об одобрении заявки вам сообщат по СМС или с помощью звонка.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

На что банки обращает внимание

Каждый банк выдвигает собственные требования к потенциальным заемщикам. Но часто в разных банках они похожи.

Рассмотрим, от каких факторов зависит одобрение заявки:

- Наличие российского гражданства. Хотя ВТБ, Райффайзенбанк и некоторые другие банки предоставляют ипотеку гражданам иных государств, охотней кредиты одобряются россиянам.

- Возраст. Лучше всего оформлять ипотечный кредит в период с 22 до 40 лет. Именно в этот время вы считаетесь наиболее платежеспособным и надежным заемщиком. Банк может предложить ипотеку на максимальный срок, что снизит ежемесячный платеж.

- Непрерывный стаж работы на одном предприятии. Если вы часто меняете место работы и встаете на учет в службу занятости, вам будет сложно получить одобрение, т. к. риск неплатежей по кредиту из-за потери работы увеличивается.

- Наличие официального дохода, его уровень и стабильность. Получить одобрение заявки проще при наличии справки 2-НДФЛ и высоком уровне дохода. Не менее важную роль играет и его стабильность, например, менеджерам по продажам, работающим за проценты, получить положительное решение будет трудно.

- Наличие семьи. Банки чаще одобряют ипотеку семейной паре, особенно при наличии детей, т. к. обычно в этом случае к выполнению обязательств клиент относится гораздо ответственнее.

- Положительная кредитная история. Если вы уже доказали, что являетесь ответственным заемщиком и без просрочек выплатили хотя бы несколько небольших кредитов, вероятность получить одобрение по заявке будет выше.

Положительно повлиять на решение по заявке может также наличие ликвидного имущества (автомобиля, недвижимости и т. д.), а также вкладов.

Требования к недвижимости

В основном банки выдают ипотеку на приобретение готового и строящегося жилья (квартиры, дома, таунхауса), а также апартаментов. В Сбербанке, Газпромбанке и некоторых других банках можно купить в ипотеку гараж или машиноместо.

Недвижимость также должна соответствовать требованиям:

- не признана аварийной и не включена в списки на капитальный ремонт, снос и т. п.;

- свободна от обременений (ареста, залога и т. д.);

- имеет отдельный санузел и кухню;

- подключена ко всем основным коммуникациям (вода, электричество и т. п.).

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Какие документы нужны?

При подаче заявки в банк потребуется паспорт, справка о зарплате, СНИЛС и копия трудовой книжки. Если вы получаете зарплату через банк, где планируете взять ипотеку, подтверждать доход и занятость с помощью справок необязательно. Мужчины призывного возраста должны предоставить военный билет. При наличии дополнительного дохода желательно подготовить документы, подтверждающие его размер (справки по форме банка, декларации, выписки со счетов).

Если вы приобретаете жилье в строящемся доме, после одобрения заявки потребуется договор долевого участия в строительстве, а также полный пакет учредительных документов по застройщику (Устав, решение или протокол о создании и т. д.).

При покупке недвижимости на вторичном рынке надо предоставить:

- отчет оценочной компании;

- документ-основание возникновения прав собственности у продавца, например, договор купли-продажи;

- свидетельство о праве собственности продавца на недвижимость (при наличии);

- выписку из ЕГРН;

- выписку из домовой книги;

- технический и кадастровый паспорт.

Полезные советы для получения одобрения по ипотеке

Гарантировать на 100 процентов одобрение заявки невозможно. Банк рассматривает каждое заявление в индивидуальном порядке.

Но можно увеличить шансы на положительное решение, следуя простым советам:

- Максимально подтверждайте свои доходы. Например, серую зарплату можно подтвердить справкой по форме банка, при получении доходов от аренды недвижимости — договором и налоговой декларацией и т. д.

- Перед подачей заявки убедитесь в отсутствии долгов по штрафам, налогам и т. д. Просроченная задолженность перед государством часто становится причиной отказа в кредите.

- По возможности привлекайте созаемщиков и поручителей. Это позволит снизить риски банка. Если вы не сможете погашать кредит, банк обратится к поручителю или созаемщику.

- Подавайте заявку в банк, в котором вы уже обслуживались. Если вы брали кредит и погасили его без просрочек, то вероятность положительного решения по ипотеке будет выше. А также банки довольно быстро одобряют ипотечные кредиты держателям зарплатных карт.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Чего лучше не делать

Не стоит пытаться обмануть банк, указывая в анкете недостоверную информацию. Ее довольно просто проверить, а при обнаружении неверных сведений по заявке будет принято отрицательное решение. Подделывать документы, например, справку о доходах, также не надо. Банк увидит несоответствие данных в документах и не только откажет в кредите, но и внесет информацию о попытке обмана в соответствующие базы данных.

Как быть при отказе

Отказ в банке может быть связан с его внутренней кредитной политикой. Причину при этом объяснять никто не будет. Если вы получили отказ по ипотеке от нескольких банков, стоит проанализировать свои действия и найти «скелет в шкафу».

Рассмотрим, какие шаги можно предпринять в случае получения отказа от разных банков:

- Проверка кредитной истории. Возможно, в ней имеются ошибки или мошенники оформили кредит/займ на вас без вашего участия.

- Погашение других кредитов. Если у вас большое число открытых кредитов или выплаты по ним составляют существенную часть дохода, то отказ также вероятен.

- Проверка и оплата задолженности по штрафам, налогам. Особое внимание надо уделить долгам, взыскание которых проводится судебными приставами.

- Повышение дохода. Если планируемые выплаты по ипотеке превышают 50% от дохода, банк также откажет в кредите. Решить проблему можно с помощью созаемщиков или подтвердив наличие и размер доп. дохода.

Отрицательное решение банка действует обычно 2 — 3 месяца. Если вы попытаетесь подать заявку в этот промежуток, по ней автоматически поступит отказ, а срок для подачи нового запроса начнет отсчитываться заново.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Отзывы о получении ипотеки без отказа

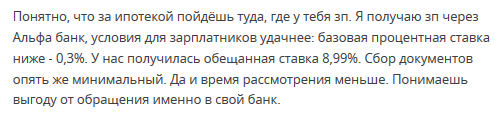

Дубинин Семен:

Мартынов Валентин:

«Я недавно приобрел квартиру в ипотеку через сервис Сбербанка — ДомКлик.ру. Очень понравилось, что почти все действия можно сделать дистанционно — отправить заявку, передать документы и т. д. Одобрили заявку и квартиру согласовали быстро. Требования по страховке и ее цена оказались вполне разумными. Заказал сразу электронную регистрацию сделки, и даже ходить с документами в МФЦ не пришлось — все сделали сотрудники банка. Отличный сервис и банк».

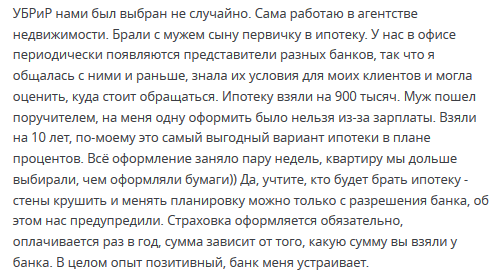

Васильева Валерия:

Романова Анна:

«Мы оформляли ипотеку в Промсвязьбанке 2 раза. Нравится обслуживание в этом банке. Специалисты всегда подробно рассказывают обо всех программах, помогают выбрать наиболее правильный вариант, сопровождают от подачи заявки до заключения сделки и предоставления выписки из ЕГРН. Ставка по кредиту у нас получилась минимальной, т. к. муж зарплату получает на карту ПСБ».