Ипотека на вторичное жилье: как взять + ставки, первый взнос и расчет на калькуляторе

В статье рассмотрим, как взять вторичку в ипотеку. Разберем процентные ставки и первоначальный взнос в банках, узнаем, как рассчитать сумму платежа на калькуляторе с официального сайта и подать онлайн-заявку. Мы подготовили для вас список необходимых документов и собрали отзывы.

- В каких банках выгодно брать ипотеку на вторичное жилье: процентные ставки и суммы

- Как подать онлайн-заявку на ипотеку

- Условия покупки вторички в ипотеку

- Калькулятор ипотеки

- Требования к заемщику

- Требования к жилью

- Какие документы нужны?

- На что обратить внимание при покупке квартиры

- Отзывы о покупке вторичного жилья в ипотеку

В каких банках выгодно брать ипотеку на вторичное жилье: процентные ставки и суммы

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Как подать онлайн-заявку на ипотеку

Оформление ипотеки начинается с подачи заявки. Ее можно передать сотрудникам отделения или отправить с сайта выбранного банка. Во втором случае достаточно заполнить небольшую анкету.

Оформление ипотеки начинается с подачи заявки. Ее можно передать сотрудникам отделения или отправить с сайта выбранного банка. Во втором случае достаточно заполнить небольшую анкету.

Например, Промсвязьбанк просит указать в ней следующую данные:

- Ф.И.О.;

- телефон;

- регион прописки;

- город, где планируется получить ипотеку.

Заявка рассматривается в течение 1 — 10 рабочих дней. А положительное решение по ней действительно 90 — 120 дней, и за это время необходимо выполнить следующие действия:

- Подобрать подходящее жилье и договориться с собственником не сделку.

- Провести оценку выбранной недвижимости.

- Согласовать выбранное жилье с банком.

- Оформить необходимые страховые полисы.

- Подписать ипотечный договор, внести первый взнос.

- Зарегистрировать сделку в Росреестре и предоставить выписку из ЕГРН в банк.

Условия покупки вторички в ипотеку

В 2018 году банки предлагают взять ипотеку на вторичку под 8 — 10,5% годовых. Например, ВТБ и Альфа-Банк предлагают ставку от 8,9%, а в Промсвязьбанке и Сбербанке она более низкая — от 8,6%. Лучшие ставки доступны держателям зарплатных карт и владельцам вкладов. Первоначальный взнос по ипотеке составляет от 10% в ВТБ, в Сбербанке и Альфа-Банке — от 15%.

Максимальная сумма кредита в ВТБ — 60 млн р., в Альфа-Банке — 50 млн р., а в Промсвязьбанке — 30 млн р., если приобретается недвижимость в Москве и Санкт-Петербурге, или 20 млн р. — в других субъектах РФ.

Для увеличения суммы кредита можно привлекать созаемщиков.

После принятия положительного решения банком одной из самых длительных процедур будет поиск подходящей квартиры и ее согласование. Вы должны проявить особую внимательность, если продажа недвижимости происходит в срочном порядке. Обычно на сделку удается выйти минимум через 3 — 4 недели после одобрения заявки. Ипотеку надо зарегистрировать в Росреестре, что займет от 5 до 10 дней. Только после того, как получите выписку из ЕГРН, которая подтвердит, что жилье перешло в вашу собственность, банк произведет расчет с продавцом.

Страхование объекта залога (покупаемой недвижимости) от рисков повреждения или уничтожения оформляется в обязательном порядке. От страхования жизни вы можете отказаться, но банк в этом случае увеличит ставку на 1%.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

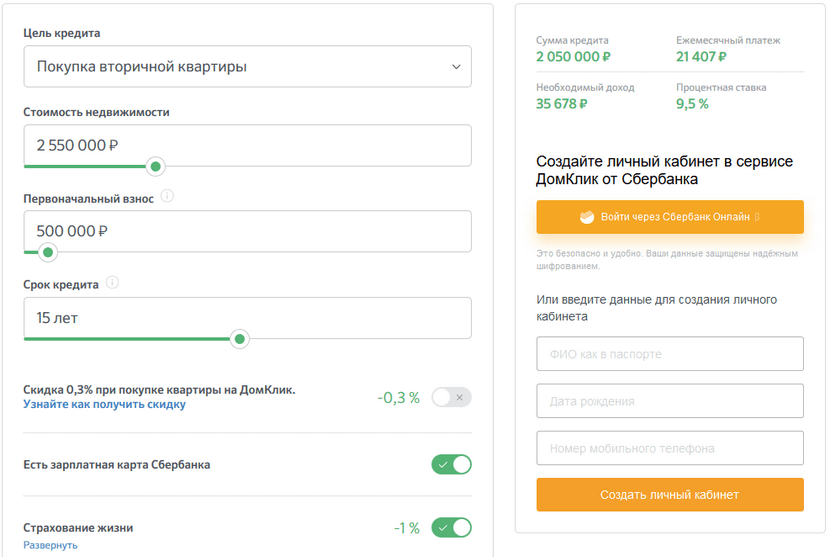

Калькулятор ипотеки

На сайтах банков размещены специальные калькуляторы. С помощью них можно рассчитать ежемесячный платеж и узнать дополнительную информацию по ипотеке. Например, калькулятор Сбербанка поможет определить минимальный доход семьи, при котором ипотека будет одобрена.

Для проведения расчета с помощью калькулятора Сбербанка нужно зайти на страницу выбранной программы кредитования на официальном сайте и указать:

- стоимость жилья, которое планируется приобрести;

- размер первого взноса;

- желаемый срок кредитования.

Пример. В ипотеку на 15 лет приобретается квартира за 2,55 млн р. с первым взносом в 500 тыс. р. При получении зарплаты на карту Сбербанка и согласии на страхование жизни платеж составит 21 407 р. в месяц, а ставка — 9,5%. Рассчитывать на одобрение заявки можно, если доход семьи превышает 35 678 р. в месяц.

Требования к заемщику

Получить ипотечный кредит могут граждане РФ старше 21 года (20 лет — для оформления ипотеки в Газпромбанке). Некоторые банки (Райффайзенбанк, ВТБ и т. д.) позволяют оформлять ипотеку гражданам любых государств, постоянно проживающим в РФ. На дату планируемого погашения ипотеки вам еще не должно исполниться 65 лет (75 лет — при оформлении кредита в Сбербанке).

Необходимо также соответствовать следующим требованиям:

- наличие постоянной работы и дохода, позволяющего выплачивать кредит;

- общий трудовой стаж — от года;

- опыт работы на текущем месте — от полугода (от 3 месяцев — для оформления ипотеки в Райффайзенбанке).

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Требования к жилью

Банки принимают в залог только ликвидную недвижимость. Жилье должно соответствовать следующим требованиям:

- наличие всех основных коммуникаций (электричество, канализация и т. д.);

- дом не признан аварийным, подлежащим сносу или реконструкции;

- недвижимость расположена в регионе, где есть отделение банка;

- отсутствие ограничений на распоряжение недвижимостью (решения суда, залог и т. д.);

- капитальный фундамент (кирпичный, железобетонный, каменный).

Какие документы нужны?

Для рассмотрения заявки на ипотеку нужно передать в банк заявление, а также паспорт, копию трудовой книжки, СНИЛС и справку о доходах — 2-НДФЛ. Если вы получаете зарплату через банк, где планируете взять кредит, то подтверждать доход и занятость необязательно. Мужчины в возрасте до 27 лет, являющиеся гражданами РФ, должны подготовить также военный билет.

После одобрения заявки для согласования недвижимости потребуются:

- паспорт продавца;

- выписка из ЕГРН;

- свидетельство о праве собственности на недвижимость;

- технический/кадастровый паспорт.

На что обратить внимание при покупке квартиры

Основные плюсы покупки жилья на вторичном рынке — не нужно ждать, пока дом будет построен, и нет риска банкротства застройщика.

Но в то же время при выборе недвижимости надо учесть следующее:

- Цена. Зачастую квартиры на вторичном рынке в хороших районах стоят дороже, чем в новостройках. Они имеют высокую ликвидность, и на них есть постоянный спрос. Получая деньги на этапе строительства, застройщик может предоставить более интересные цены.

- Транспортная доступность. Вторичка может находиться далеко от транспортных развязок, в то время как новостройки обычно возводят вблизи от остановок и центральных улиц.

- Необходимость дополнительных проверок квартиры на юридическую чистоту. Иногда претензии появляются от неожиданных родственников прошлых хозяев недвижимости или даже предшествующих владельцев. Лучше на первые 3 года оформить страхование рисков утраты права собственности — титульное страхование (если объявятся претенденты на ваше новое жилье — страховая возместит стоимость недвижимости).

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Отзывы о покупке вторичного жилья в ипотеку

Брусницын Иван:

Жарова Кристина:

Елистратов Дмитрий:

«Недавно с женой оформили квартиру в ипотеку через Сбербанк. Одобрение заявки прошло очень быстро. Немного затянул согласование продавец, но нас всегда информировали о текущем положении дел. Условия получились очень привлекательными, а сами мы бы еще много лет не смогли накопить на свою квартиру».

Черноскутова Татьяна:

«Оформили ипотеку в ВТБ буквально 3 месяца назад. Все условия и требования озвучивались сразу. Сделка прошла за 2 часа без всяких проблем. Ставка получилась очень даже привлекательной, т. к. муж получает зарплату на карту ВТБ, и ему предоставили скидку. Очень понравилась возможность досрочного погашения через онлайн-банк».