Можно ли взять вторую ипотеку: условия банков, порядок оформления и отзывы

В статье рассмотрим, как оформить ипотеку во второй раз. Разберемся, на каких условиях ее выдают банки и как подать онлайн-заявку. Мы подготовили для вас список необходимых документов и собрали отзывы о получении ипотеки.

- Список банков, в которых выгодно брать вторую ипотеку

- Одобрит ли банк вторую ипотеку?

- Как подать онлайн-заявку

- Условия получения второй ипотеки

- Кто сможет получить вторую ипотеку

- Необходимые документы

- Стоит ли оформлять вторую ипотеку

- Как повысить шансы на одобрение заявки

- Отзывы о получении второй ипотеки

Список банков, в которых выгодно брать вторую ипотеку

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Одобрит ли банк вторую ипотеку?

Законодательство России разрешает на одного человека оформлять кредит более 2 раз, поэтому взять 2 ипотеки вполне возможно, но каждую заявку банк рассматривает индивидуально. При подаче анкеты на вторую ипотеку до погашения первой банк примет положительное решение, если доход семьи позволяет выплачивать все кредиты и при этом остаются деньги «на жизнь». Общая сумма выплат не должна превышать 45 — 60% семейного бюджета.

Как подать онлайн-заявку

Оставить заявку на ипотеку и получить предварительное решение можно без посещения выбранного банка. Для этого необходимо заполнить анкету на его сайте.

Например, в Россельхозбанке нужно указать:

- филиал, в котором удобно оформить ипотеку;

- ФИО;

- дату рождения;

- контакты (телефон, email);

- сумму запрашиваемого кредита;

- желаемый срок кредитования.

Заявка сразу передается в работу специалистам банка. Они проверят все указанные данные и при необходимости свяжутся для уточнения сведений или запроса документов (например, копии паспорта или справок о заработной плате). Решение по заявке принимается в течение 1 — 10 дней. О результатах вас проинформируют по телефону.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Условия получения второй ипотеки

Ипотека выдается на покупку квартир в готовых и строящихся домах, таунхаусов, апартаментов, домов. Сбербанк, Газпромбанк и Росбанк выдают кредиты также на приобретение машиномест (гаражей). Срок ипотеки в Сбербанке, Россельхозбанке, Газпромбанке, Райффайзенбанке, Альфа-Банке и Промсвязьбанке — 30 лет, а в Росбанке — 25 лет.

Залогом по ипотеке может выступать приобретаемая или имеющаяся в собственности недвижимость, которую нужно застраховать по рискам утраты и повреждения на весь срок ипотеки. Страхование жизни осуществляется по желанию, но при отказе от него ставка автоматически увеличивается на 1%.

Ставка по кредиту в Сбербанке и Промсвязьбанке составит от 8,6%, в Росбанке — от 8,25%, в Альфа-Банке — от 8,99%, в Газпромбанке — от 9%, в Россельхозбанке — от 9,3%, а в Райффайзенбанке — от 10,25%.

Первоначальный взнос по кредиту в Сбербанке, Альфа-Банке, Россельхозбанке, Росбанке и Райффайзенбанке будет минимум 15%, в Газпромбанке — 10%, а в Промсвязьбанке можно оформить ипотеку без него. Максимальная сумма в Сбербанке и Росбанке не ограничена, в Газпромбанке, Россельхозбанке — 60 млн р., в Альфа-Банке — 50 млн р., в Промсвязьбанке — 30 млн р., а в Райффайзенбанке — 26 млн р.

Кто сможет получить вторую ипотеку

При рассмотрении заявки на вторую ипотеку банк уделяет особое внимание доходам и отсутствию просрочек по первой ипотеке либо другим кредитным договорам.

В остальном требования банков стандартны:

- гражданство РФ (в Райффайзенбанке — гражданство любой страны);

- возраст на момент подачи заявки — от 21 года (в Росбанке — от 20 лет) и не более 65 лет (в Сбербанке — 75 лет, в Росбанке — 64 года) на дату полного погашения кредита;

- опыт работы на текущем месте — от полугода (в Промсвязьбанке — от 4 месяцев);

- общий трудовой стаж — от года.

Необходимые документы

При подаче заявки на ипотеку необходимо представить в банк:

- заявление-анкету;

- паспорт;

- копию трудовой книжки;

- СНИЛС;

- справку о зарплате 2-НДФЛ;

- мужчинам до 27 лет — военный билет.

Если ипотека оформляется в банке, на карту которого выплачивается зарплата, подтверждать доход и занятость с помощью документов необязательно.

После получения одобрения по заявке нужно принести в банк документы на недвижимость. При покупке на вторичном рынке понадобятся:

- отчет оценщика;

- договор купли-продажи;

- свидетельство о праве собственности продавца (при наличии);

- выписка из ЕГРН;

- технический или кадастровый паспорт.

Если квартира приобретается на этапе строительства дома, то нужно предоставить банку договор долевого участия и полный пакет учредительных документов по компании-застройщику (Устав, решение о создании и т. д.).

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Стоит ли оформлять вторую ипотеку

Брать вторую ипотеку, если еще не выплачена первая, стоит только в ситуации, когда семейный бюджет в состоянии нести такие расходы и есть уверенность в отсутствии финансовых проблем в будущем.

Одновременно две ипотеки выплачивать затруднительно. А если возникла необходимость в дополнительной жилплощади, но расходы по выплате двух кредитов могут превысить половину семейного бюджета, стоит сначала погасить первую ипотеку.

Как повысить шансы на одобрение заявки

Банки не всегда охотно одобряют заявку, если уже есть ипотека. Но можно повысить шансы на получение положительного решения, воспользовавшись следующими советами:

- Внести максимально возможный первый взнос по второй ипотеке. Это снизит ежемесячный платеж и повысит уверенность банка в возможности одновременной выплаты двух ипотечных кредитов.

- Предоставить ликвидное жилье в залог. Банки легче одобряют кредиты с обеспечением.

- Привлечь платежеспособных поручителей и созаемщиков. Если дохода не хватает, чтобы взять новую ипотеку, не погасив первую, можно привлечь в качестве созаемщиков работающих родственников. Это увеличит возможную сумму кредита.

- Обратиться в банк, где уже оформлен кредит. Получить одобрение в двух банках на две квартиры труднее, да и выплачивать будет неудобно.

Отзывы о получении второй ипотеки

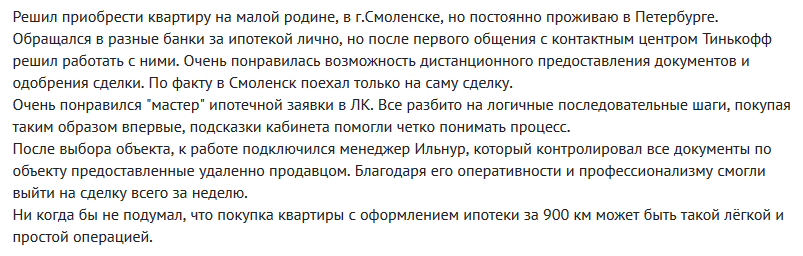

Токарев Дмитрий:

Альбаков Руслан:

«Недавно подвернулось очень неплохое предложение по приобретению квартиры, и я решился взять вторую ипотеку. Обратился в Альфа-Банк. Менеджер подробно рассказал про все условия кредитования, посчитал и сказал, что вполне могут одобрить заявку. Сразу оформили ее. Ответ получил буквально через 3 дня. На всех этапах меня также держали постоянно в курсе всего происходящего. Сама сделка прошла за 2 часа без каких-либо проблем. Ставка по второй ипотеке получилась даже лучше, чем по первой».

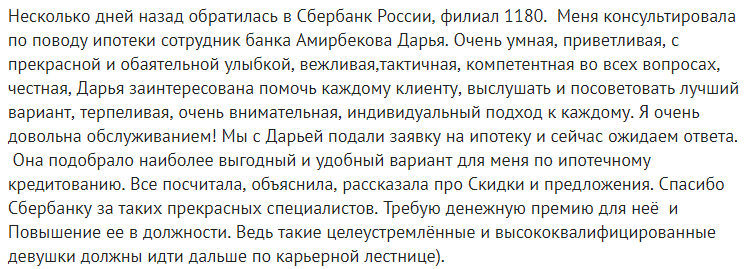

Сулейманова Сабина:

Старостина Елизавета:

«Решили недавно приобрести с мужем дом за городом. Хотя думали, что могут возникнуть проблемы из-за еще выплаченной ипотеки, но все же решили проконсультироваться в Россельхозбанке. Сотрудники посмотрели на справки о доходах, сказали, что никаких проблем с одобрением не будет, и сразу помогли составить заявку. Все действительно одобрили за неделю. Еще столько же понадобилось на согласование выбранного дома с банком».