Можно ли оформить ипотеку на одного человека: условия банков и отзывы

В статье рассмотрим, может ли 1 человек взять ипотеку. Узнаем, на каких условиях банки дают ипотеку без созаемщиков и удастся ли купить жилье без первоначального взноса. Мы подготовили для вас порядок подачи онлайн-заявки и собрали отзывы.

- Какие банки дают ипотеку на одного человека?

- Как подать онлайн-заявку на ипотеку

- Почему банкам выгоднее оформлять ипотеку на семью?

- На каких условиях можно получить ипотеку

- Требования к заемщику

- Какие документы нужны?

- Как взять ипотеку одному?

- Как повысить шансы на одобрение заявки?

- Что делать, если банк отказал

- Отзывы о получении ипотеки на одного человека

Какие банки дают ипотеку на одного человека?

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Как подать онлайн-заявку на ипотеку

Оставить заявку и получить решение по ипотеке можно без визитов в отделение. Для этого достаточно зайти на сайт выбранного банка и заполнить анкету.

Например, в заявке Россельхозбанка надо указать:

- филиал банка, в котором удобно оформить ипотеку;

- Ф.И.О.;

- дату рождения;

- контактные данные (телефон, email);

- желаемые параметры кредита (срок, сумму).

Почему банкам выгоднее оформлять ипотеку на семью?

Банки неохотно одобряют ипотеку неженатым или незамужним клиентам. Для них важно минимизировать свои риски при выдаче денег, поэтому семья в качестве заемщика предпочтительнее.

Рассмотрим подробнее, почему банки чаще одобряют ипотеку семье, чем одному клиенту (например, даже без созаемщика):

- Двум взрослым людям легче выплачивать задолженность. Доход двух супругов выше, чем 1 человека и, соответственно, вероятность просрочки снижается.

- Повышенная ответственность. Если мужчина не женат или женщина не замужем, то приходится думать лишь о себе, а при наличии семьи возникает ответственность и за других ее членов, особенно если есть дети.

- Меньше вероятность невозврата ипотеки. Даже если одному из супругов начнут задерживать зарплату, или он потеряет работу, вероятность неплатежей по ипотечному кредиту будет ниже.

- Упрощенное взыскание задолженности. Повлиять на человека, уклоняющегося от уплаты долга, проще через супруга или других родственников. Если же они являются созаемщиками по кредиту, банк имеет полное право требовать выплату долга с них.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

На каких условиях можно получить ипотеку

Ипотечный кредит выдается на приобретение квартиры в готовом или строящемся доме, апартаментов, таунхауса или индивидуального жилого дома. Сбербанк предлагает также ипотеку на покупку гаража или машиноместа.

Обеспечением по кредиту выступает залог приобретаемой или имеющейся в собственности недвижимости. Объект залога нужно страховать по рискам утраты или повреждения на весь срок действия кредитного договора. А страхование жизни оформляется по желанию.

В большинстве банков необходим первый взнос. В Сбербанке, Россельхозбанке, Райффайзенбанке и Альфа-Банке он составляет не менее 15%, в ВТБ — от 10%, в УБРиР — от 20%, а в Промсвязьбанке можно оформить квартиру без первоначального взноса.

Максимальная сумма кредита в Россельхозбанке и ВТБ — 60 млн р., в Альфа-Банке — 50 млн р., в Промсвязьбанке и УБРиР — 30 млн р., в Райффайзенбанке — 26 млн р., а в Сбербанке размер ипотеки ограничен только вашей платежеспособностью и стоимостью жилья. Срок кредита в ВТБ, Россельхозбанке, ВТБ, Альфа-Банке, Сбербанке и Райффайзенбанке — до 30 лет, а в УБРиР — до 25 лет.

Минимальная ставка в ВТБ и УБРиР — 8,9%, в Альфа-Банке — 8,99%, в Промсвязьбанке и Сбербанке — 8,6%, в Россельхозбанке — 9,3%, а в Райффайзенбанке — 10,25%. При отказе от страхования жизни она увеличится на 1%.

Требования к заемщику

Многие банки предоставляют ипотечные кредиты только гражданам РФ, но в ВТБ, Альфа-Банке, Райффайзенбанке и некоторых других можно оформить ипотеку даже имея гражданство другого государства.

Для получения положительного решения по заявке необходимо соответствовать требованиям:

- возраст на момент подачи заявки — от 21 года (в УБРиР — от 23 лет), а на дату окончания кредитного договора — до 65 лет (в Сбербанке — до 75 лет);

- официальный доход, позволяющий выплачивать ежемесячные взносы (точную сумму вам назовут в банке);

- опыт работы у текущего работодателя — от полугода (в УБРиР — от 3 месяцев);

- общий стаж — от года.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Какие документы нужны?

При подаче заявки понадобится паспорт, СНИЛС, копия трудовой книжки и справка о зарплате. Мужчины призывного возраста должны предъявить военный билет. Если вы получаете зарплату на карту банка, где оформляется ипотека, то доход и занятость подтверждать необязательно.

Дополнительный доход также стоит подтвердить, представив налоговую декларацию или справку с места работы по совместительству.

После одобрения заявки потребуются документы по недвижимости. Если вы приобретаете квартиру в строящемся доме, то нужно передать в банк договор долевого участия в строительстве (ДДУ) и пакет документов по застройщику (Устав, решение о назначении руководителя и т. д.). При покупке квартиры у застройщика, прошедшего аккредитацию в выбранном вами банком, достаточно представить только договор с ним.

Если вы приобретаете квартиру на вторичном рынке, нужно подготовить:

- отчет об оценке;

- свидетельство продавца о праве собственности на недвижимость (при наличии);

- документ-основание возникновения прав собственности у продавца, например, свидетельство о праве на наследство;

- выписку из ЕГРН;

- технический и кадастровый паспорт;

- выписку из поквартирной (домовой) книги.

Как взять ипотеку одному?

Банк рассматривает заявку в течение 1-10 дней. После ее одобрения для окончательного оформления ипотеки потребуется выполнить следующие шаги:

- Подобрать подходящую недвижимость для покупки. Вы можете заняться этим самостоятельно или обратиться за помощью в риелторское агентство.

- Оценить выбранную недвижимость. Отчет об оценке готовится в течение 3-10 дней. Рекомендуется заказывать его в оценочной компании, прошедшей аккредитацию в выбранном банке.

- Согласовать жилье в качестве залога с банком. Его сотрудники проверят недвижимость на юридическую чистоту в течение 5-10 дней.

- Купить полисы страхования и внести первый взнос по ипотеке. Денежные средства надо зачислить на специально открытый счет.

- Договориться с продавцом о дате заключения сделки, подписать ипотечный договор, а также документацию по недвижимости, например, договор купли-продажи.

- Зарегистрировать сделку в государственном реестре. Для этого нужно обратиться с кредитной документацией и закладной в Росреестр или МФЦ. Процедура госрегистрации занимает 5-10 дней.

- Предоставить в банк выписку из ЕГРН с отметкой о переходе права собственности на недвижимость.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Как повысить шансы на одобрение заявки?

Банки рассматривают каждую заявку в индивидуальном порядке. Вы можете повысить шансы на получение положительного решения, выполнив следующие рекомендации:

- Внесите максимально возможный первый взнос. Если сумма кредита составит хотя бы 60% от стоимости жилья, шансы на одобрение увеличатся.

- Подтвердите дополнительный доход. Для этого можно представить в банк заверенные выписки с банковских счетов, декларации и т. д. Наличие доп. дохода подтвердит вашу платежеспособность.

- Обращайтесь за ипотекой в банк, где у вас оформлена зарплатная карта. К зарплатным клиентам обычно больше доверия.

- Подготовьте дополнительное обеспечение. Например, залог ликвидной недвижимости убедит банк в том, что вы намереваетесь своевременно погасить долг.

Что делать, если банк отказал

Если один банк отказал в предоставлении ипотеки, можно обратиться в другой. Иногда отказы связаны с кредитной политикой конкретного банка.

Но если вы получили отказ в нескольких банках, стоит предпринять следующие действия:

- Найдите поручителей или созаемщиков. Это могут быть близкие родственники, гражданские супруги и т. д.

- Проверьте свою кредитную историю. Возможно, в ней есть ошибки, и их нужно исправить перед новым обращением.

- Закройте часть или все имеющиеся кредиты. Отказы могут быть связаны с большой закредитованностью.

- Проверьте информацию, указанную в анкете. Иногда простая ошибка в данных работодателя, например, в номере телефона или ИНН, становится причиной отказа.

- Увеличьте первоначальный взнос.

Подавать новую заявку сразу после получения отказа не имеет смысла. Отрицательное решение банка действует в течение 3 — 6 месяцев. Только после истечения этого срока стоит обратиться повторно.

Отзывы о получении ипотеки на одного человека

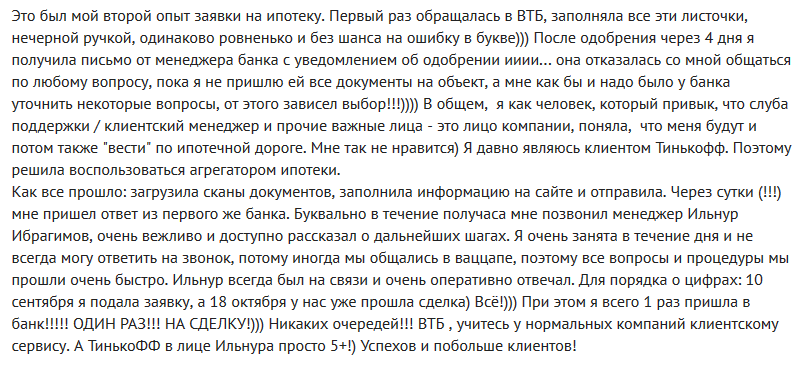

Иванова Елена:

Малинина Анна:

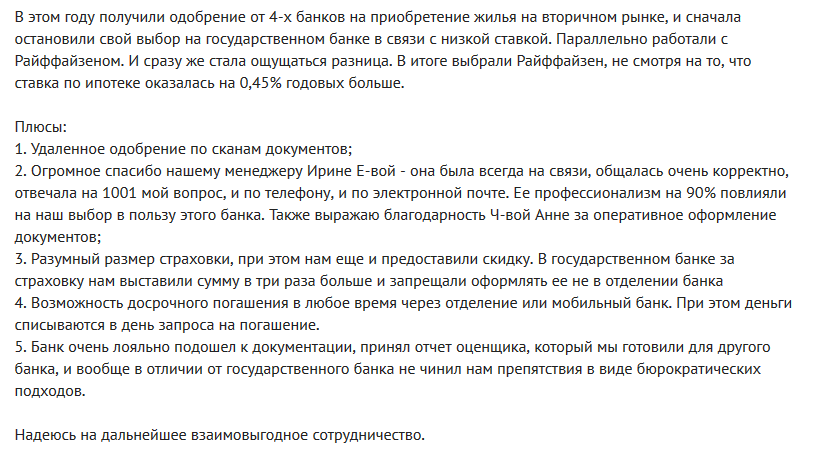

«Я выбрала ипотеку Альфа-Банка, т. к. уже имела положительный опыт сотрудничества с ним. Меня очень подробно проконсультировали по условиям и сразу приняли заявку. Одобрили быстро. На этапе согласования квартиры анкету проверяли тщательно, но я считаю, что это даже хорошо. Процентная ставка меня также порадовала. Благодаря Альфа-Банку я стала владелицей собственной квартиры уже сейчас, а не коплю 10-15 лет».

Смышляев Михаил:

Гредюшко Максим:

«В начале лета я присмотрел подходящую квартиру у застройщика и решил купить ее в ипотеку от Сбербанка. Заявку мне помогли подать прямо в офисе застройщика. Одобрили кредит буквально за 3 дня. Ставка оказалась ниже, чем я рассчитывал, т. к. застройщик является партнером Сбера».