Что такое ипотека на квартиру: проценты, список документов и порядок заключения договора с банком

В статье рассмотрим, что такое ипотека и как через нее купить квартиру. Узнаем, можно ли взять ипотеку на вторичку или новостройку без первоначального взноса, и разберемся, какие документы для этого нужны. Мы подготовили для вас рекомендации по выбору банка и собрали отзывы.

- В каких банках можно получить выгодную ипотеку на квартиру?

- Как работает ипотека

- Какие бывают ипотечные программы

- Как выбрать банк

- Как рассчитать ежемесячный платеж по ипотеке

- Как подать онлайн-заявку на ипотеку

- На каких условиях можно приобрести квартиру в ипотеку

- Требования к заемщику

- Требования к недвижимости

- Перечень необходимых документов

- Как взять ипотеку: пошаговая инструкция

- Правила покупки квартиры в ипотеку

- Отзывы об ипотеке на квартиру

В каких банках можно получить выгодную ипотеку на квартиру?

- Сумма: от 200 тыс. до 99 млн р.

- Ставка: 6 — 14,5%.

- Срок: до 25 лет.

- Первоначальный взнос: от 10%.

- Одобрение по двум документам.

- Оформление за 1 визит в банк.

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 6 — 11,5%.

- Срок: от года до 30 лет.

- Возраст: 21 — 75 лет.

- Первоначальный взнос: от 15%.

- Сумма: до 26 млн р.

- Ставка: 6 — 12,75%.

- Срок: от года до 30 лет.

- Возраст: 21 — 65 лет.

- Можно оформить жилье с перепланировкой.

- Одобрение без первоначального взноса.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,8 — 11,9%.

- Срок: от 3 до 30 лет.

- Возраст: с 21 до 65 лет.

- Можно оформить ипотеку без первоначального взноса.

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 7,9 — 11,75%.

- Срок: от года до 30 лет.

- Возраст: от 23 до 70 лет.

- Можно оформить ипотеку без первоначального взноса.

- Одобрят ипотеку даже при наличии 2 действующих кредитов.

- Сумма: от 600 тыс. до 60 млн р.

- Ставка: 6 — 11,1%.

- Срок: от года до 30 лет.

- Первоначальный взнос: от 10%.

- Можно привлечь до 4 созаёмщиков.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 100 тыс. до 60 млн р.

- Ставка: 9,12 — 13,5%.

- Срок: до 30 лет.

- Возраст: 21 — 75 лет.

- Можно без первоначального взноса.

- Можно привлечь до трех созаемщиков.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: 8,9 — 12,5%.

- Срок: от года до 30 лет.

- Возраст: 18 — 70 лет.

- Можно оформить без первоначального взноса.

- Одобрение от 1 дня.

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 5,9%.

- Срок: от года до 30 лет.

- Возраст: от 20 до 85 лет.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: 6 — 15%.

- Срок: от 3 до 30 лет.

- Возраст: от 21 до 65 лет.

- Срок рассмотрения заявки — от 1 дня.

- Можно подтвердить доход справкой по форме банка.

- Сумма: до 30 млн р.

- Ставка: 6 — 16,25%.

- Срок: от года до 30 лет.

- Возраст: от 21 года.

- Первоначальный взнос: от 15%.

- Сумма: от 500 тыс. до 20 млн р.

- Ставка: 6 — 17,5%.

- Срок: от 3 до 30 лет.

- Первоначальный взнос: от 10%.

- Можно подтвердить доход справкой по форме банка.

- Сумма: до 25 млн р.

- Ставка: 5,8 — 14,2%.

- Срок: до 25 лет.

- Возраст: от 18 до 65 лет.

- Можно подтвердить доход справкой по форме банка.

- Решение в течение двух дней.

- Сумма: до 10 млн р.

- Ставка: 9,5 — 13,99%.

- Срок: от года до 20 лет.

- Первоначальный взнос: от 0%.

- Возраст: от 21 до 65 лет.

- Можно взять ипотеку по двум документам.

- Сумма: до 25 млн р.

- Ставка: от 6%.

- Срок: до 25 лет.

- Первоначальный взнос: от 15%.

- Возраст: от 21 до 60 лет.

- Можно взять ипотеку по двум документам.

- Сумма: от 300 тыс. до 10 млн р.

- Ставка: 8,25 — 13%.

- Срок: от 3 до 25 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 15%.

- Можно оформить ипотеку по паспорту.

Как работает ипотека

Ипотека — это кредит на приобретение конкретной недвижимости с условием ее залога банку. Покупка через ипотеку подразумевает, что вы становитесь собственником недвижимого имущества, но закладываете его банку, выдавшему кредит.

Механизм таков:

- Банк дает вам ссуду на покупку конкретной квартиры.

- Вы покупаете жилье и становитесь его собственником.

- Купленная вами квартира является обеспечением обязательств перед кредитором (банком), то есть находится у него в залоге.

- Если вы перестаете выплачивать долг, банк забирает заложенную недвижимость себе в собственность. Такая схема является обеспечением безопасности для банка.

- Когда вы полностью выплачиваете ипотеку, то можете самостоятельно распоряжаться жильем, продать или подарить его. Пока квартира в залоге, вы не можете сделать ничего подобного.

Вся процедура понятна и прозрачна: взял в долг — купил квартиру — заложил ее — расплатился с банком — стал полноправным хозяином.

Какие бывают ипотечные программы

Программы ипотеки можно разделить на стандартные и льготные. Участие в последних доступно бюджетным работникам, молодым семьям, военнослужащим. Им государство предлагает безвозмездную помощь. Банки таким клиентам ничего не «дарят», но могут предложить более низкие проценты по кредиту, сниженный первоначальный взнос или отсрочку платежа без штрафов.

Каждая программа имеет свои нюансы:

| Вид ипотеки | Кратко о ней |

| Для молодых семей | Нужно соответствовать определенным условиям:

Максимальный размер помощи от государства для семьи без детей — не более 30% от стоимости жилья. За каждого ребенка к этой сумме добавляется еще по 5% от стоимости жилья. |

| Военная ипотека | Для заемщиков 22-45 лет.

Каждый год на счет военного поступают деньги от государства, которые он может использовать как первоначальный взнос и последующие платежи по кредиту. По военной ипотеке можно приобрести вторичное жилье и строящуюся недвижимость. Если военный хочет приобрести жилье дороже, чем позволяют субсидии от государства, можно добавить собственные сбережения. |

| Ипотека для молодых специалистов | Программа рассчитана на бюджетных работников младше 35 лет — учителей, врачей, научных сотрудников, получивших профильное образование и работающих по специальности.

Согласно федеральной программе «Жилище», молодой специалист может рассчитывать на 30-40% от стоимости дома/квартиры, если сам накопил не менее 10% от общей суммы. |

| Ипотека на новостройку | Главное условие — застройщик должен быть аккредитован в банке, в котором вы собираетесь брать кредит.

Есть три варианта кредитования:

|

| С материнским капиталом | В семьях, где двое и более детей, материнский капитал:

Участником сделки может быть не только мать детей, но и ее супруг. Чтобы использовать материнский капитал для покупки квартиры, необходимо обратиться в Пенсионный фонд и написать заявление на целевое направление средств. |

| Ипотека на вторичку | Самый распространенный вид ипотеки, однако и тут можно получить отказ. Банк может отказать в выдаче кредита, если:

|

Как выбрать банк

Нужно ответственно подойти к процессу выбора банка. Не следует смотреть лишь на процентную ставку. Если банк предлагает ипотеку под низкий процент, получить такую ставку могут не все заемщики. Часто, чтобы ее получить, приходится выполнять определенные требования, которые касаются размера первоначального взноса, срока кредита или формы подтверждения доходов.

Например, вы решили взять ипотеку под 11% (программа с господдержкой) в Райффайзенбанке. Чтобы вам одобрили кредит, нужно:

- чтобы у вас на руках было не менее половины суммы стоимости жилья:

- срок кредита не превышал 60 мес. (5 лет):

- купить квартиру стоимостью не менее 6 млн рублей.

Подобные условия подойдут не каждому. Поэтому, выбирая банк, следуйте советам:

- Отдайте предпочтение «зарплатному» банку. Если вы получаете зарплату на карту какого-то банка, это может упростить процедуру получения ипотеки: от вас потребуется меньше документов, заявку быстрее рассмотрят, а возможно, и предоставят кредит на льготных условиях. Например, Сбербанк не требует от своих зарплатных клиентов справку о доходах, а минимальный стаж на работе должен быть не 6, как для всех, а всего 4 месяца.

- Выбирайте надежный банк. Эксперты советуют перед подачей документов в банк проверить, имеет ли он лицензию Центробанка, не фигурирует ли в уголовных делах и не участвует ли в процедуре банкротства. Это защитит вас от возможных рисков.

- Изучите дополнительные платежи. Иногда, чтобы получить минимальную ставку, нужно заплатить комиссию, которая может составлять 1-4% от общей суммы.

- Рассмотрите акции, это поможет хорошо сэкономить. В условиях конкуренции банки активно привлекают клиентов, например, предлагают совместные программы субсидирования с застройщиками.

- Исходите из требований к заемщику, обращайте внимание на документы, которые требует банк, и условия кредитования. Бывает, что банк выдает ипотеку не более, чем на 20 лет, а вам нужно на 25, тогда, конечно, нужно искать другой вариант.

- Если два банка предлагают одинаковые условия, изучите их системы штрафов за просроченный платеж. Кредит долговременный, и могут возникнуть разные ситуации. Поэтому из двух равных по условиям банков отдайте предпочтение тому, который более лоялен в отношении просрочек. Бывает, что банки не начисляют комиссии за кратковременную задолженность.

Как рассчитать ежемесячный платеж по ипотеке

Для начала надо выбрать, каким способом будет осуществляться погашение кредита — аннуитетными или дифференцированными платежами. Первые предполагают выплату займа равными суммами на протяжении всего времени. Если вы выберете дифференцированные платежи, то сумма каждый месяц будет уменьшаться, потому что долг будет гаситься равными частями, а проценты — начисляться каждый месяц на остаток.

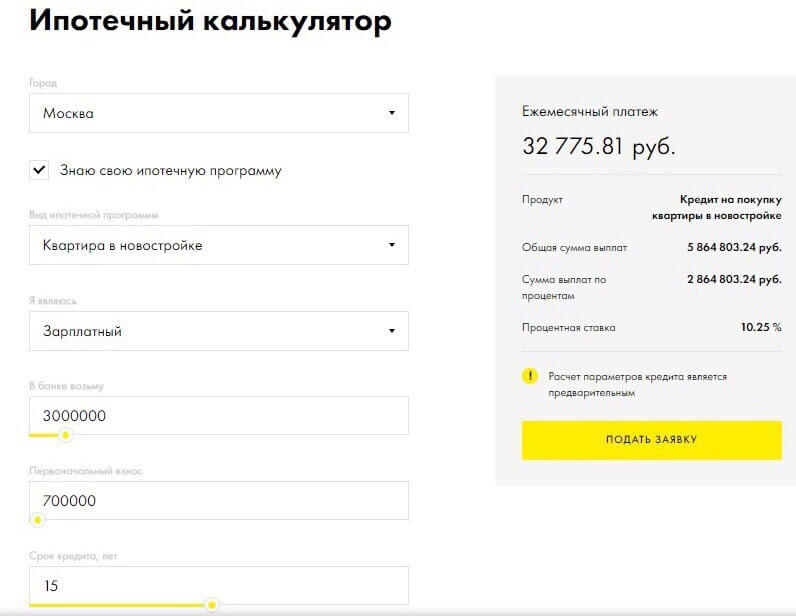

Прежде чем взять ипотеку, вы можете сами «прикинуть», сколько придется платить. Например, вы получаете зарплату на карту Райффайзенбанка и решили взять ипотеку. Откройте на его сайте калькулятор и введите сумму первоначального взноса, тип жилья, общую сумму кредита и срок, на который вы его берете.

Допустим, вы решили купить квартиру в новостройке за 3,7 млн рублей. У вас есть 700 тыс. Срок кредита — 15 лет. Путем расчетов получается, что ваш ежемесячный платеж составит порядка 32 тыс. рублей.

Как подать онлайн-заявку на ипотеку

Подать заявку на ипотеку можно через сайт банка. Выберите вкладку «Ипотека», потом — «Подать заявку». Заполните все необходимые поля:

- личная информация;

- данные о работе и доходах;

- сведения о сумме кредита, первоначальном взносе, типе жилья и т. д.

Банк рассмотрит заявку в течение нескольких дней. Дальнейшие действия зависят от ответа банка. Если вам одобрят кредит, нужно обратиться в отделение к кредитному менеджеру. Если вы получите отказ, попробуйте подать заявку в другой банк.

На каких условиях можно приобрести квартиру в ипотеку

Банки предлагают разные условия: могут различаться процентные ставки, сроки кредитования, размер первоначального взноса, требования к заемщикам и т. д.

Посмотрим отличия на примере кредита на строящееся жилье:

| Банк | Мин. первоначальный взнос | Мин. процентная ставка | Макс. срок кредитования |

| Сбербанк | 15% | 7,5% | 30 лет |

| Тинькофф | 15% | 6% | 25 лет |

| Промсвязьбанк | 10% | 9,05% | 25 лет |

Банк должен быть уверен, что, выдав вам заем, не потеряет свои деньги. Поэтому по ипотечному кредиту необходимо залоговое обеспечение. Традиционно в качестве залога используется недвижимость. Это может быть приобретаемое жилье или имеющееся у вас.

Не все банки охотно выдают займы на строящееся жилье, ведь на него еще нет права собственности. Им гораздо проще получить в качестве залога имеющееся у вас жилье. Когда квартира, на которую взят кредит, будет достроена, вы сможете с разрешения банка продать залоговое жилье и выплатить кредит. Другой вариант — сохранить обременение до конца срока действия кредита, став хозяином двух квартир.

Залоговая недвижимость должна быть застрахована на весь период выплаты кредита. А страхование вашей жизни не является обязательным.

Требования к заемщику

Если вы решили взять ипотеку, то должны соответствовать определенными требованиям:

- Возраст — от 21 до 65 лет.

- Минимальный стаж на последнем месте работы — 3 месяца, общий стаж за последние 5 лет — не менее года.

- Постоянная регистрация в регионе нахождения банка.

Требования к недвижимости

Есть солидный перечень требований к приобретаемой по ипотеке недвижимости, но можно выделить основные. Так, если вы берете ипотеку на вторичное жилье, оно должно быть юридически «чистым», ликвидным и подходящим по площади. Рынок вторички обширен, поэтому выбрать соответствующее жилье несложно. Новостройки банки кредитуют с меньшей охотой, но, если возникла такая необходимость, обращайтесь в банк, в котором данный застройщик аккредитован.

Перечень необходимых документов

Для одобрения кредита нужно собрать стандартный пакет бумаг. В него входят копии всех личных документов — паспорта, трудовой книжки, документа об образовании, свидетельства о браке, подтверждение дохода, например, 2-НДФЛ. Банк требует в обязательном порядке и справки с работы, например, копию трудовой.

Обязательны и правоустанавливающие документы (договор купли-продажи) на покупаемое жилье, а также справка из БТИ, взять которую для продавца не составит труда.

Как взять ипотеку: пошаговая инструкция

Решив взять ипотеку, вы должны понять, с чего начать. Эксперты советуют покупать квартиру по ипотеке через риэлтора. Это упростит процесс.

В общем, предстоит такой порядок действий:

- Присмотреть жилье.

- Заполнить заявку на кредит.

- Дождаться одобрения.

- Предоставить документы в банк.

- Получить от банка разрешение на покупку конкретной квартиры.

- После подписания кредитного договора вы можете совершить сделку. Деньги на счет продавца могут поступать по-разному: либо банк сам перечислит их, либо переведет вам, а вы уже рассчитаетесь с продавцом лично.

- Далее регистрируется сделка. Срок регистрации ипотеки на нежилое помещение по закону длится до 7 рабочих дней, на жилое помещение — до пяти.

- После этого вам выдается выписка из ЕГРН, подтверждающая, что право собственности на квартиру перешло от продавца к вам.

Правила покупки квартиры в ипотеку

- Чтобы взять ипотеку, нужно тщательно подойти к выбору банка.

- Соблюдайте алгоритм действий, не забегайте вперед.

- Шаги по оформлению документов лучше отдать в работу профессионалам. Так вы избежите ошибок и сэкономите время и нервы.

Отзывы об ипотеке на квартиру

Наталья Пронина:

«Мы оформили ипотеку в Альфе. От заявки до подписания ипотечного договора прошел ровно месяц. Менеджер Юлия нам очень помогала, если чего-то не хватало, звонила и напоминала. В результате мы все сделали быстро, а главное, уже живем в своей квартире! Кстати, проценты у Альфы очень хорошие, платежи получились адекватные. Спасибо».

Александр Темников:

«Мы попадаем под программу «Молодая семья». Взяли ипотеку в Сбербанке. Отличные условия, все быстро оформили, одобрили без проблем».