Ипотека с материнским капиталом: как внести первоначальный взнос + условия погашения

В статье рассмотрим, как можно использовать материнский капитал — для погашения ипотеки и как первоначальный взнос. Разберем условия и проценты банков, а также узнаем, как рассчитать сумму платежа на калькуляторе. Мы подготовили для вас список необходимых документов и собрали отзывы.

- Какие банки дают ипотеку с материнским капиталом?

- Как можно использовать материнский капитал

- Оформление мат. капитала в качестве первоначального взноса

- Как подать онлайн-заявку на ипотеку

- Как рассчитать платежи на калькуляторе

- Требования к заемщику

- Требования к недвижимости

- Список документов для ипотеки под материнский капитал

- Как взять ипотеку: порядок действий

- Как погасить ипотеку материнским капиталом

- Можно ли рефинансировать ипотеку с мат. капиталом?

- Отзывы о получении ипотеки

Какие банки дают ипотеку с материнским капиталом?

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Как можно использовать материнский капитал

В России действует программа по выплате социальной помощи семьям с детьми. Фиксированная сумма предоставляется после рождения второго и третьего ребенка. Как правило, родители могут распорядиться этим капиталом только после исполнения ребенку 3 лет.

Потратить деньги можно на:

- улучшение условий проживания (покупка готовой недвижимости, строительство и т. д.);

- образование своих детей (оплата образовательных учреждений как высших, так и общеобразовательных);

- увеличение пенсии мамы;

- покупка средств для реабилитации ребенка-инвалида.

Но теперь, после внесения изменений в законы, капитал можно использовать не дожидаясь, когда ребенку исполнится 3 года.

Под сокращение срока попадает всего 3 направления:

- перевод всей суммы в счет ипотеки;

- первоначальный взнос для займа на жилье;

- закрытие военной ипотеки.

Государственные средства разрешено использовать только для оплаты основного долга и процентов. ПФ не одобрит перевод средств, если начислена неустойка за просроченные платежи.

Также прочитайте: Ипотека под материнский капитал в ВТБ: условия, ставки и первоначальный взнос

Оформление мат. капитала в качестве первоначального взноса

На основании ФЗ №131 маткапитал можно перечислить в банк как первый взнос по жилищному займу. Для семьи это шанс получить ипотеку с помощью материнского капитала без предварительных накоплений.

Многие из банков откликнулись на такую поправку и предлагают своим заемщикам программы с привлечением государственных средств. Требования у банков могут быть разные, а ставка колеблется от 6 до 15% годовых.

Ведущие банки предлагают следующие условия:

| Название банка | Процентная ставка | Сумма кредита | Дополнительные условия |

| Сбербанк | Льготная ставка для семей с детьми от 6% годовых | От 300 000 рублей | Обязательное страхование приобретаемого жилья. Если отказаться от страхования жизни и здоровья, процентная ставка увеличится на 1%. |

| Райффайзенбанк | От 10,25% годовых | До 26 000 000 рублей | Страхование залоговой недвижимости. Личное страхование — на ваше усмотрение. При получении ипотеки с участием материнского капитала, внесение дополнительных средств не требуется. |

| УБРиР | От 9,4% годовых | от 300 000 до 30 000 000 рублей | Такая программа предоставляется не в каждом регионе присутствия банка. До того пока ПФ не направит материнский капитал в банк, годовая ставка будет повышена на 1 процент. |

| ВТБ | От 8,9% годовых | До 60 млн рублей | 5% от суммы ипотеки плюс мат. капитал необходимо внести в качестве первого платежа. Маткапитал не должен быть более 15% от стоимости приобретаемой недвижимости. |

| Россельхозбанк | От 9,3% годовых | От 100 тыс. до 60 млн рублей | Можно самостоятельно выбрать систему платежей: дифференцированную или аннуитетную. С участием материнского капитала первоначальный взнос может быть увеличен до 30% от стоимости жилья. |

| Газпромбанк | От 10 до 15% годовых | До 60 000 000 рублей | Первоначальный взнос может быть уменьшен до суммы материнского капитала |

| Банк Открытие | От 8,7% годовых | От 500 тыс. до 30 млн рублей | Если не застраховать себя, то ставка возрастет на 2% |

| Уралсиб | От 9,9% годовых | От 300 000 до 50 млн рублей | Обязательное страхование покупаемой квартиры или иного жилья |

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Как подать онлайн-заявку на ипотеку

Оформить заявку на получение ипотеки можно не посещая банк. Практически на всех сайтах банков есть возможность заполнить анкету и получить предварительное одобрение.

Рассмотрим на примере банка Открытие:

- Заходим на его сайт.

- Выбираем программу «Квартира + Материнский капитал» или «Новостройка + Материнский капитал».

- На странице можно ознакомиться с условиями ипотеки.

- Нажимаем «Заполнить заявку».

- Делаем расчет и нажимаем «Продолжить».

- Заполняем анкету и нажимаем «Отправить заявку».

- Заявка принята, кредитный менеджер свяжется с вами в течение 1-3 дней.

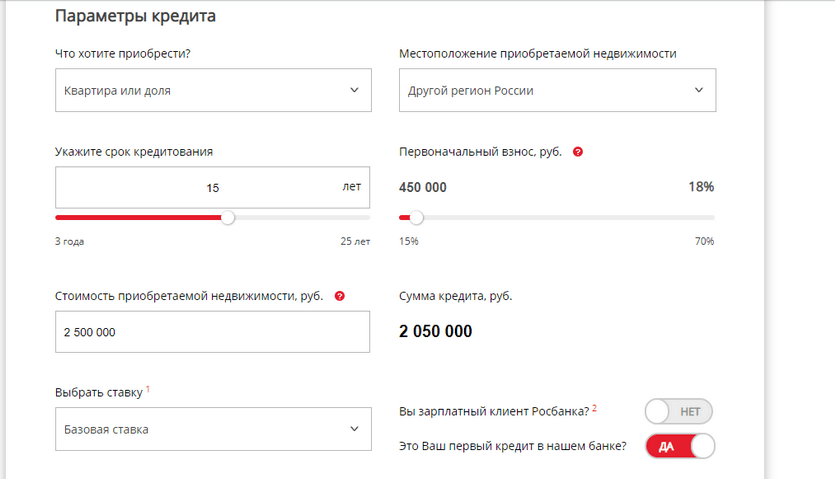

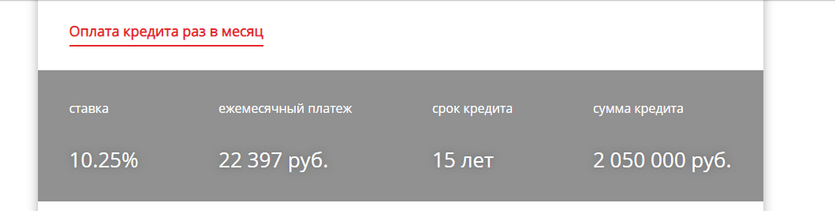

Как рассчитать платежи на калькуляторе

Рассчитать минимальный платеж по ипотеке можно с помощью ипотечного калькулятора. Программы для расчета есть на сайтах банков. Например, рассмотрим калькулятор с сайта банка Дельтакредит.

Если мы хотим взять ипотеку на сумму 2 500 000 рублей на 15 лет, а первоначальный взнос будем вносить материнским капиталом, то ставка составит 10,25%, а ежемесячный платеж — 22 397 рублей.

Требования к заемщику

Требования к получателю ипотеки не отличаются от тех, что предъявляются по общим программам:

- возраст — от 21 года;

- суммарный трудовой стаж — не меньше 12 мес.;

- официальное трудоустройство на последнем месте работы — не менее 6 месяцев;

- наличие сертификата о семейном капитале;

- дополнительная сумма денежных средств (для некоторых банков);

- хорошая кредитная история, с плохой кредитной историей вероятность получить одобрение по кредиту гораздо ниже;

- отсутствие судимости.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Требования к недвижимости

С помощью государственных средств можно купить далеко не любое жилье. Квартира должна подходить под нижеприведенные критерии:

- находиться в РФ;

- быть пригодной для проживания и не нуждаться в капитальном ремонте;

- соответствовать санитарным и техническим нормам;

- не располагаться в подвале и на цокольном этаже;

- иметь окна в кухне и жилых комнатах;

- должна присутствовать канализация и водоснабжение.

Банк будет обращать внимание на законность проведения сделки и ликвидность приобретаемого имущества. Получить одобрение на вторичное жилье будет сложнее, чем, к примеру, на однокомнатную квартиру в новостройке.

К дому предъявляются следующие требования:

- нахождение в РФ;

- нет статуса аварийного;

- готовые основные капитальные конструкции (пол, стены, крыша);

- высота должна быть ниже 3 этажей;

- постройка должна быть узаконена.

Если же вы планируете оформить ипотеку на строительство дома, то при покупке земли следует учитывать, что район должен быть с развитой инфраструктурой. При оформлении ипотеки земельный участок необходимо перевести в собственность или заключить договор на долгосрочную аренду.

Список документов для ипотеки под материнский капитал

Для подачи заявки на ипотеку вам понадобится:

- анкета;

- паспорт;

- подтверждение трудоустройства, например, трудовая книжка;

- сведения о доходах, например, 2-НДФЛ;

- сертификат на семейный капитал;

- справка из Пенсионного фонда по остатку средств на счете материнского капитала;

- сведения о поручителях и созаемщиках (если в сделке есть дополнительные участники).

Вышеперечисленных документов будет достаточно для получения предварительного решения о выдаче ипотеки. В дальнейшем нужно предоставить документы по приобретаемой недвижимости:

- выписку из ЕГРН и Росреестра;

- договор купли-продажи;

- отчет независимого оценщика;

- согласие супруга на проведение сделки (если жилье покупалось в браке);

- разрешение органов опеки, если в продаваемой имуществе есть доля ребенка;

- заявление на погашение части ипотеки материнским капиталом.

В Пенсионный фонд РФ потребуется:

- свидетельства о рождении детей;

- свидетельство о браке;

- сертификат на материнский капитал;

- договор купли-продажи на недвижимое имущество;

- документ, подтверждающий согласие банка выдать кредит.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Как взять ипотеку: порядок действий

Оформление ипотеки под материнский капитал может вызвать затруднения, тем более если в сделке не участвует кредитный брокер или риелтор.

Пошаговая инструкция по получению ипотеки выглядит так:

- После одобрения заявки выбираем подходящую недвижимость.

- Приносим в банк документы по недвижимости.

- Уведомляем Пенсионный фонд о своем желании приобрести жилье за счет средств материнского капитала.

- Заключаем договор на ипотеку.

- Подписываем договор купли-продажи.

- Оплачиваем государственную пошлину за регистрацию нового собственника объекта недвижимости.

- Регистрируем покупку в Регпалате или МФЦ.

- Осуществляем страхование залогового имущества.

- Предоставляем в Пенсионный фонд документы по совершенной сделке.

- Пенсионный фонд перечисляет деньги в банк в течение 60 дней.

- Получаем в банке график платежей.

Также прочитайте: Ипотека под материнский капитал в Сбербанке: ставки, расчет платежа на калькуляторе и условия погашения

Как погасить ипотеку материнским капиталом

Если у вас уже оформлен кредит на жилье и вы хотите расплатиться за действующую ипотеку маткапиталом, то это возможно сделать до исполнения ребенку 3 лет.

Для этого нужно:

- Уведомить банк о желании сделать частичное погашение материнским капиталом и взять справку об остатке долга. Погашать можно только основной долг и проценты.

- Подписать у нотариуса обязательство о выделении в жилом помещении доли для супруга и детей.

- В Пенсионном фонде написать заявление на распоряжение средствами материнского капитала.

- Дождаться рассмотрение заявления. Это может занять до 2 месяцев.

- Если все в порядке, то ПФ переведет деньги на закрытие части ипотеки.

- Платеж уменьшится, а вы получите новый график платежей.

Если ипотека оформлена на мужа, то заплатить за нее материнским капиталом можно только в том случае, если брак зарегистрирован официально.

Можно ли рефинансировать ипотеку с мат. капиталом?

Юридически, никаких препятствий для рефинансирования ипотеки нет. Однако на практике ситуация складывается совершенно иначе. Проблема заключается в том, что для перечисления капитала необходимо заключать нотариальное соглашение о том, что в течение 6 месяцев у каждого члена семьи будет своя доля. Своей частью обладают и несовершеннолетние дети. Контролирующие органы строго отслеживают такое обещание, и нарушать его нельзя.

При рефинансировании ипотеки банк в таком случае получает имущество с обременением. Мало какой банк согласится взять подобный залог. Если заемщик перестанет платить, то обратить взыскание на недвижимость будет сложно.

Также прочитайте: Рефинансирование ипотеки в Россельхозбанке: условия, проценты, необходимые документы и отзывы

Если вы захотите рефинансировать ипотеку в том же банке, где и брали кредит, то тоже можете столкнуться с трудностями. Банк не захочет терять ту прибыль, которая была изначально заложена в этот договор. Однако не стоит забывать, что каждая ситуация индивидуальна. Если у вас хорошая кредитная история, то шанс получить желаемое решение от банка вполне реален.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Отзывы о получении ипотеки

Алена Сухорукова:

«Мы с мужем брали ипотеку в Сбербанке. Знаете, маткапитал действительно работает. На все оформление мы потратили не больше 25000 р. и не дольше 1 месяца».

Лилия Новикова:

Наталья Иваницкая:

«Брали ипотеку под долевое строительство. Оформляли в Сбербанке. Со сбором документов побегать пришлось капитально. Однако мы решили, что оно того стоило».

Алла Жданова: