Как купить новостройку в ипотеку: расчет процентов на калькуляторе, список документов и оформление

В статье рассмотрим, как взять ипотеку на новостройку. Рассчитаем проценты на онлайн-калькуляторе и разберем список необходимых документов. Мы подготовили для вас пошаговую инструкцию по оформлению ипотеки и собрали отзывы.

- В каких банках можно взять ипотеку на новостройку?

- Как подать онлайн-заявку на ипотеку

- Расчет платежей на калькуляторе

- Условия ипотеки

- Обеспечение

- Страхование

- Требования к заемщику

- Требования к недвижимости

- Необходимые документы

- Порядок оформления ипотеки на новостройку

- Что нужно знать при покупке квартиры в новостройке

- Отзывы об ипотеке на новостройку

В каких банках можно взять ипотеку на новостройку?

- Сумма: от 200 тыс. до 99 млн р.

- Ставка: 6 — 14,5%.

- Срок: до 25 лет.

- Первоначальный взнос: от 10%.

- Одобрение по двум документам.

- Оформление за 1 визит в банк.

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 6 — 11,5%.

- Срок: от года до 30 лет.

- Возраст: 21 — 75 лет.

- Первоначальный взнос: от 15%.

- Сумма: до 26 млн р.

- Ставка: 6 — 12,75%.

- Срок: от года до 30 лет.

- Возраст: 21 — 65 лет.

- Можно оформить жилье с перепланировкой.

- Одобрение без первоначального взноса.

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

- Сумма: от 100 тыс. до 60 млн р.

- Ставка: 9,12 — 13,5%.

- Срок: до 30 лет.

- Возраст: 21 — 75 лет.

- Можно без первоначального взноса.

- Можно привлечь до трех созаемщиков.

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,8 — 11,9%.

- Срок: от 3 до 30 лет.

- Возраст: с 21 до 65 лет.

- Можно оформить ипотеку без первоначального взноса.

- Сумма: от 600 тыс. до 60 млн р.

- Ставка: 6 — 11,1%.

- Срок: от года до 30 лет.

- Первоначальный взнос: от 10%.

- Можно привлечь до 4 созаёмщиков.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: 8,9 — 12,5%.

- Срок: от года до 30 лет.

- Возраст: 18 — 70 лет.

- Можно оформить без первоначального взноса.

- Одобрение от 1 дня.

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 7,9 — 11,75%.

- Срок: от года до 30 лет.

- Возраст: от 23 до 70 лет.

- Можно оформить ипотеку без первоначального взноса.

- Одобрят ипотеку даже при наличии 2 действующих кредитов.

- Сумма: от 500 тыс. до 20 млн р.

- Ставка: 6 — 17,5%.

- Срок: от 3 до 30 лет.

- Первоначальный взнос: от 10%.

- Можно подтвердить доход справкой по форме банка.

- Сумма: до 30 млн р.

- Ставка: 6 — 16,25%.

- Срок: от года до 30 лет.

- Возраст: от 21 года.

- Первоначальный взнос: от 15%.

- Сумма: от 350 тыс. до 20 млн р.

- Ставка: 8,75 — 16%.

- Срок: от 3 лет до 30 лет.

- Возраст: от 23 до 65 лет.

- Можно подтвердить доход справкой по форме банка.

- Срок одобрения — от 1 дня.

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: 6 — 15%.

- Срок: от 3 до 30 лет.

- Возраст: от 21 до 65 лет.

- Срок рассмотрения заявки — от 1 дня.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 1 до 30 млн р.

- Ставка: 5,9 — 12,25%.

- Срок: от года до 30 лет.

- Возраст: с 18 лет.

- Первоначальный взнос: от 9%.

- Ипотека выдается только тем, кто живет и работает в Москве.

- Сумма: до 25 млн р.

- Ставка: от 6%.

- Срок: до 25 лет.

- Первоначальный взнос: от 15%.

- Возраст: от 21 до 60 лет.

- Можно взять ипотеку по двум документам.

- Сумма: от 300 тыс. до 10 млн р.

- Ставка: 8,25 — 13%.

- Срок: от 3 до 25 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 15%.

- Можно оформить ипотеку по паспорту.

- Сумма: от 500 тыс. до 20 млн р.

- Ставка: 6 — 12,5%.

- Срок: от года до 25 лет.

- Возраст: 18 — 70 лет.

- Первоначальный взнос: от 10%.

- Можно погасить досрочно без комиссии.

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 5,9%.

- Срок: от года до 30 лет.

- Возраст: от 20 до 85 лет.

- Можно подтвердить доход справкой по форме банка.

- Сумма: до 25 млн р.

- Ставка: 5,8 — 14,2%.

- Срок: до 25 лет.

- Возраст: от 18 до 65 лет.

- Можно подтвердить доход справкой по форме банка.

- Решение в течение двух дней.

- Сумма: от 300 тыс. до 12 млн р.

- Ставка: 5,5 — 18%.

- Срок: от года до 30 лет.

- Возраст: от 21 до 65 лет.

- Можно подтвердить доход справкой по форме банка.

- Срок рассмотрения заявки — до 7 дней.

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 9,2 — 13,50%.

- Срок: от 3 до 30 лет.

- Возраст: с 18 до 70 лет.

- Можно оформить ипотеку без первоначального взноса.

- Одобрение от 1 часа.

- Сумма: от 400 тыс. до 30 млн р.

- Ставка: 8,5 — 17,5%.

- Срок: от 3 до 30 лет.

- Возраст: с 21 до 65 лет.

- Можно оформить ипотеку без первоначального взноса.

- Срок одобрения — от 1 дня.

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: 6 — 10,25%.

- Срок: до 30 лет.

- Возраст: от 21 года.

- Первоначальный взнос: от 20%.

- Можно привлечь 4 созаемщиков.

- Можно подтвердить доход выпиской с зарплатного счета.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

- Сумма: до 30 млн р.

- Ставка: 6,9 — 12,99%.

- Срок: до 25 лет.

- Первоначальный взнос: от 0%.

- Можно взять ипотеку по двум документам.

- Можно выбрать дату платежа.

- Сумма: от 500 тыс. до 40 млн р.

- Ставка: 8,9 — 12,4%.

- Срок: до 30 лет.

- Первоначальный взнос — от 10%.

- Возраст: от 21 до 65 лет.

- Досрочное погашение в любой день без штрафов.

- Сумма: от 600 тыс. до 10 млн р.

- Ставка: 7 — 21,55%.

- Срок: от 3 лет до 25 лет.

- Возраст: от 21 до 65 лет.

- Первоначальный взнос — от 5%.

- Можно взять ипотеку по паспорту.

- Сумма: до 25 млн р.

- Ставка: 6 — 9,25%.

- Срок: от года до 30 лет.

- Возраст: от 21 до 65 лет.

- Можно подтвердить доход справкой по форме банка.

- Можно взять ипотеку по двум документам.

- Сумма: от 353 тыс. до 99 млн р.

- Ставка: 8,25 — 11,5%.

- Срок: от 3 до 30 лет.

- Первоначальный взнос: от 5%.

- Можно подтвердить доход справкой по форме банка.

- Можно оформить ипотеку по временной регистрации.

- Сумма: от 250 тыс. до 25 млн р.

- Ставка: 8,75 — 15%.

- Срок: от года до 25 лет.

- Возраст: от 18 до 65 лет.

- Первоначальный взнос: от 10%.

- Можно оформить ипотеку по временной регистрации.

- Сумма: от 300 тыс. до 15 млн р.

- Ставка: 9 — 13,7%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 65 лет.

- Можно оформить ипотеку без первоначального взноса.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: 6 — 11,25%.

- Срок: от года до 20 лет.

- Возраст: с 18 до 65 лет.

- Первоначальный взнос: от 10%.

- Досрочное погашение без штрафов.

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: от 6%.

- Срок: до 30 лет.

- Возраст: от 18 до 65 лет.

- Можно взять ипотеку без первоначального взноса.

- Срок одобрения — от 2 дней.

- Сумма: от 500 тыс. до 20 млн р.

- Ставка: 6 — 15,2%.

- Срок: от 3 до 30 лет.

- Возраст: от 21 до 65 лет.

- Можно привлечь до 4 созаемщиков.

- Срок рассмотрения заявки — 2 дня.

- Сумма: от 100 тыс. до 15 млн р.

- Ставка: 6 — 14%.

- Срок: от года до 20 лет.

- Возраст: от 21 до 65 лет.

- Первоначальный взнос: от 10%.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 300 тыс. до 5 млн р.

- Ставка: 11,9 — 14,9%.

- Срок: до 10 лет.

- Возраст: от 23 до 65 лет.

- Принятие решения в течение трех дней.

- Можно подтвердить доход справкой по форме банка.

Как подать онлайн-заявку на ипотеку

Прежде всего вы должны обратиться в банк и подать заявку на ипотеку. Ведь до приобретения жилья нужно убедиться в том, что банк даст положительный ответ. Когда речь идет о покупке жилья в новостройке, нужно обратить внимание на список аккредитованных застройщиков. Для банка кредитование строящегося жилья — это высокий риск, поэтому ипотека возможна только в том случае, если застройщик является банковским партнером.

Подать заявку можно лично в банке или через его официальный сайт. Удобнее заполнить заявку не выходя из дома. Для этого нужно:

- выбрать банк и открыть его официальный сайт;

- найти специализированную программу, например, «Ипотека на новостройку», и ознакомиться с ее условиями;

- найдите кнопку «Онлайн-заявка» и заполните анкету.

Сроки рассмотрения заявок для каждого банка разные. Например, Сбербанк может анализировать анкеты сроком до 5 рабочих дней, в Альфа-Банке такой процесс менее длительный. Положительное решение по онлайн-заявке является предварительным, после подачи всех требуемых документов банк может отказать. Такое происходит в том случае, если доход не соответствует анкетным данным или солидарные заемщики не вызывают доверия.

Важно! Банк не называет причину отказа от кредитования — это банковская тайна.

Расчет платежей на калькуляторе

Вы можете рассчитать параметры будущей ипотеки самостоятельно с помощью кредитного калькулятора на официальном сайте выбранного банка.

В приложении для расчета ежемесячного платежа нужно указать:

- стоимость кредитуемого жилья;

- размер первоначального взноса;

- срок кредитования;

- наличие зарплатной карты;

- согласие или отказ от комплексных страховых услуг.

У каждого банка калькулятор может различаться. Например, в ВТБ рассчитать ипотеку можно в зависимости от ежемесячного дохода. Цель предварительного расчета состоит в том, чтобы определить годовой процент, срок кредитования и приблизительную сумму ежемесячного платежа.

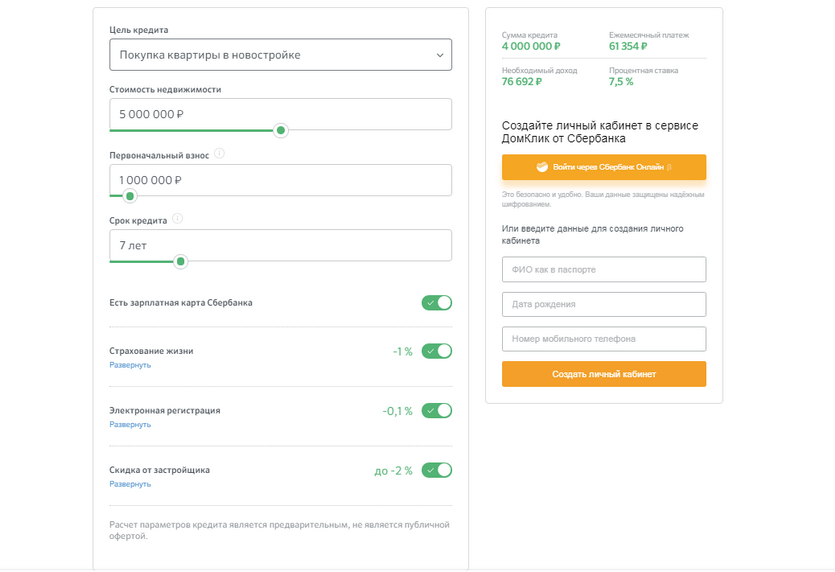

Приедем пример расчета ипотеки на онлайн-калькуляторе Сбербанка по программе строящегося жилья. Здесь мы укажем:

- Цель кредита — покупка жилья в новостройке.

- Стоимость квартиры — 5 млн рублей.

- Размер первоначального взноса — 1 млн рублей или 20%.

- Срок кредитования — 7 лет, чтобы получить кредит на льготных условиях.

- В графе «Есть зарплатная карта» ставим галочку.

- На страхование жизни соглашаемся.

- Электронная регистрация сделки — да.

- В строке «Скидка от застройщика» ставим «Да».

В итоге, по предварительному расчету Сбербанк выдаст ипотеку на таких условиях:

- годовой процент — 7,5%;

- ежемесячный платеж — 61354 рубля;

- необходимы доход должен быть не менее 76692 рубля.

Условия ипотеки

Процесс покупки квартиры в новостройке значительно отличается от сделки с физическим лицом. Сама по себе сделка является договором с юридическим лицом, то есть, с застройщиком. Вы, по сути, покупаете жилье в строящемся доме за счет кредитных средств. Это большой риск как для банка, так и для вас. Ведь застройщик может обанкротиться, или он является мошенником и не имеет законных оснований для строительных мероприятий. Для того чтобы минимизировать свои риски, банки кредитуют покупку жилья только у застройщиков-партнеров. Следовательно, вы можете купить квартиру только у застройщика из списка банка на этапе строительства.

Примечание! До ввода в эксплуатацию дом является новостройкой, после него дом считается сданным, участники долевого участия смогут оформить свои права собственности, но жилье по программе «Новостройка» купить еще нельзя. Следовательно, если вы планируете воспользоваться такой программой кредитования, то так или иначе, «эксплуатировать» объект в течение некоторого времени вы не сможете.

У каждого банка есть свой список партнеров, процентные ставки и требования. Приведем сравнительную таблицу лучших предложений, актуальных на 2018 год:

| Наименование банка | Годовой процент | Первоначальный взнос | Особые условия |

| Сбербанк | от 7,5% | от 15% | Приобретение строящегося жилья у аккредитованных застройщиков, партнеров банка |

| Райффайзенбанк | от 10,25% | от 10% | Кредит предоставляется под залог имеющейся недвижимости |

| Россельхозбанк | от 5% | от 20% | Приобретение готового и строящегося жилья у партнеров банка |

| Газпромбанк | от 9% | от 10% | Приобретение готового и строящегося жилья у партнеров банка |

| Открытие | от 8,5% | от 10% | Покупка жилья только у одобренного застройщика |

Как видно, купить квартиру в новостройке можно только у партнера банка. В то же время в каждом банке есть свой список аккредитованных застройщиков. Вы можете сначала выбрать объект недвижимости и уточнить у него список банков-партнеров для ипотечного кредитования. Или, наоборот, обратиться в банк и узнать, на какие объекты можно получить ипотеку. Выгодней первый вариант, так как у одного застройщика может быть несколько партнеров, а значит, вы можете выбрать для себя максимально комфортные условия кредитования.

Кстати, в некоторых случаях привлекать банковские средства нет необходимости, так как иногда предлагается рассрочка от застройщика. Но для вас это будет невыгодно и рискованно. Во-первых, длительность рассрочки не будет превышать продолжительность строительных работ, то есть на момент сдачи дома в эксплуатацию нужно полностью расплатиться с застройщиком. Во-вторых, банк выступает гарантом, а если банк является партнером застройщика, значит, последний — проверенный и надежный.

Важно! Большинство банков принимают участие в государственной программе по обеспечению жильем молодых семей с детьми. Ипотека с господдержкой позволит вам взять ипотеку с годовой ставкой 6% на протяжении льготного периода. В программе принимают участие Сбербанк, ВТБ, Зенит и другие банки.

Обеспечение

Ипотека — это не просто кредит, а залог имущества. То есть, банк обеспечивает кредит ликвидным имуществом. Когда речь идет о приобретении жилья в строящемся доме, то имущества у вас нет, есть только право на его получение после завершения строительных работ. Обеспечение для банка может быть представлено в виде поручительства физических лиц или залога имущества, например, дома, земельного участка, гаража и другого.

Но после заключения договора долевого строительства и подписания кредитного договора вы должны зарегистрировать документы в Росреестре, так как по итогу сделки право собственности вы получили. Вместо залога имущества банк накладывает обременение на ваши права и может потребовать их, в том случае, если кредит не будет возвращен. То есть обеспечением при долевом строительстве выступает залог права собственности.

Страхование

При оформлении ипотеки банки предлагают комплексное страхование, то есть:

- защиту жизни и здоровья;

- страхование титула (на случай, если у недвижимости найдутся другие владельцы, страховая вернет ее стоимость);

- защиту имущества от порчи и утраты.

Страхование имущества является обязательным на основании закона «Об ипотеке». Но у вас, до сдачи дома в эксплуатацию, недвижимого имущества, по сути, нет. Соответственно, обязательство по страховке наступит только после ввода объекта в эксплуатацию.

Страхование титула тоже нецелесообразно, ведь оспорить такую сделку практически невозможно. А страхование жизни и здоровья разумнее оформить по двум причинам. Во-первых, банк увеличит ставку в случае отказа на 1-2 пункта. Во-вторых, ипотека — это долгосрочное сотрудничество, при наступлении страхового случая ваши родственники не унаследуют долг и не потеряют имущество.

Требования к заемщику

У всех банков стандартные требования к соискателям:

- наличие российского гражданства и постоянная регистрация на территории нашей страны;

- трудоспособный возраст;

- трудовая занятость и постоянный доход;

- положительная кредитная история.

Для банка важно убедиться в вашей платежеспособности и финансовой ответственности. Соответственно, основными критериями является стабильная заработная плата и кредитная история, в которой нет существенных просрочек по прошлым кредитам. Если вашего дохода недостаточно для выплаты ежемесячных платежей, то привлечение состоятельных созаемщиков поможет решить эту проблему.

Требования к недвижимости

Получается, что на момент оформления жилищного кредита готового жилья нет и требований к нему тоже. Основное внимание банк уделит деловой репутации застройщика и правомерности возведения постройки. Если банк кредитует покупку квартиры, значит, застройщик прошел строгую проверку. Или, возможно, банк сам инвестировал средства в строительство. Если застройщик не является деловым партнером банка, возможно, вам не удастся купить жилье в недостроенном доме.

Необходимые документы

Для банка вы должны подготовить:

- свой паспорт;

- справку 2-НДФЛ или по форме банка;

- выписку с банковского счета с суммой первоначального взноса;

- выписку из трудовой книги с подписью и печатью руководителя, трудовой договор.

Для принятия предварительного решения такого списка будет достаточно, далее кредитный специалист банка составит для вас индивидуальный пакет документов, который необходим службе безопасности для проверки кредитоспособности. Кстати, после предварительного расчета максимальной суммы кредита следует искать созаемщиков, от них потребуется тот же пакет документов.

Для проведения сделки с привлечением банковских средств потребуются документы на недвижимость. Здесь вам не о чем беспокоиться, все данные у банка есть.

А если бы не было, то пришлось потратить много времени на их сбор, ведь требования к застройщикам серьезные, от них требуется:

- разрешение на строительство;

- документ, подтверждающий собственность на земельный участок;

- документы, подтверждающие целевое использование инвестиционного капитала, и другие.

Порядок оформления ипотеки на новостройку

На практике пошаговая инструкция выглядит так:

- вы собираете документы и подаете заявку в банк;

- если решение будет положительным, вам следует привлечь к договору созаемщиков, на этом этапе банк сообщит максимальную сумму кредита и годовой процент;

- исходя из своих финансовых возможностей вам нужно выбрать квартиру у одного из партнеров банка и заключить со строительной компанией договор долевого участия;

- затем вы приобретаете страховку;

- свой экземпляр договора долевого участия и страховой полис нужно передать банку, который назначит дату подписания договора и регистрации сделки.

После всех действий вы подпишете в банке договор, переведете первоначальный взнос на аккредитованный счет в пользу застройщика и зарегистрируете договор в Росреестре. Банк переводит банку деньги, а вы получаете график платежей. Покупка строящегося жилья имеет существенный минус — до сдачи дома в эксплуатацию вы не можете пользоваться недвижимостью, а ипотеку платить придется сразу после подписания кредитного договора.

Далее вам придется ждать некоторый период, пока не завершатся строительные работы. Обычно сроки сдачи объекта известны заранее, точнее, в момент подписания договора долевого участия. Строительная компания может ввести объект в эксплуатацию только после того, как поставит его на кадастровый учет, проверит работоспособность всех коммуникаций и пройдет иные инстанции.

Как будут выглядеть ваши действия:

- вы должны осмотреть готовый объект, измерить его площадь, проверить работоспособность инженерных коммуникаций — провести проверку необходимо до получения ключей и подписания акта;

- подписать договор и получить свой экземпляр;

- в течение 5 рабочих дней обратиться в кредитный отдел банка и передать акт кредитному специалисту;

- сотрудники банка подготовят документы для регистрации объекта в кадастровой палате;

- после вы обязаны передать квартиру в залог банку и застраховать имущество от риска утраты.

Что нужно знать при покупке квартиры в новостройке

Покупка квартиры в новостройке — выгодное и рискованное мероприятие. С одной стороны, квартиры здесь более дешевые, особенно если приобретать жилье непосредственно у застройщика. С другой стороны, вы самостоятельно не сможете проверить застройщика и убедиться в его добропорядочности. Даже если вы запросите все документы, по-настоящему разобраться в них сможет только юрист.

Банк в такой сделке играет важную роль, не только потому что дает кредит на покупку жилья, но и потому что выступает гарантом юридической чистоты сделки. Оформить аккредитацию у коммерческого банка не так просто, каждая строительная компания проходит проверку в несколько этапов. То есть покупать квартиру в новостройке в ипотеку безопасно.

Отзывы об ипотеке на новостройку

Алексей Степанович, г. Тверь:

«Недавно решили взять ипотеку на покупку жилья в строящемся доме. Выбрали Сбербанк, так как являюсь зарплатным клиентом. Процесс оформления документов занял некоторое время, но благодаря оперативной работе менеджеров проблем не возникло. Оплачивать кредит удобно через онлайн-кабинет, не нужно тратить время и ходить каждый раз в банк».

Мария Залесская, г. Вологда:

Елена Валерьевна, г. Москва:

«С недавнего времени стала клиентом банка ВТБ по ипотечному кредиту, хочу выразить благодарность его сотрудникам за качественную и оперативную работу. Недавно я стала обладательницей своей новой квартиры».

Вероника Лазарева, г. Туапсе: